Como el fin de cualquier compañía es obtener ganancias y cuanto más grandes sean mejor, el Estado regula a través de la Ley de Defensa de la Competencia, la Ley de Lealtad Comercial, y la Ley de Defensa del Consumidor. A veces ocurre que en pos de esa obtención desmedida de ganancias, se adoptan prácticas poco transparentes para desarrollarse dentro del mercado donde operan, entonces aparece el Estado ocupándose en esos temas con la Ley de Defensa de la Competencia, la Ley de Lealtad Comercial, y la Ley de Defensa del Consumidor.

CONTRATOS DE CONSUMO

El Código Civil y Comercial de la Nación incorpora en el Libro III, Título III, entre los artículos 1092 y 1122, la regulación del contrato de consumo que hasta entonces se encontraba reconocido en el artículo 42 de la Constitución Nacional y en la Ley especial de Defensa del Consumidor N° 24.240. El CCyC establece un piso mínimo de tutela –núcleo duro del sistema– a partir del cual pueden pactarse condiciones más favorables siempre que sea de conformidad con el principio indubio pro consumidor por ejemplo, en caso de problemas para solucionar un contrato se litiga en donde se encuentre el consumidor (si soy de Jujuy, compré algo en CABA y tengo un problema, se litiga en Jujuy y no en CABA, porque soy consumidor). La ley de Defensa al Consumidor es de orden público.

Es importante destacar la ubicación estratégica que se le ha dado al contrato de consumo dentro del CCyC, en la Parte General de los contratos, significando ello que las prerrogativas pensadas para proteger a los consumidores serán aplicables a las restantes figuras contractuales en tanto una de las partes sea un consumidor; en un contrato bancario, el usuario además de cliente es consumidor; en un contrato de compraventa, el comprador es simultáneamente consumidor. Pautas interpretativas: El Código da una serie de pautas interpretativas estipuladas en defensa del acceso al consumo sustentable y del principio indubio pro consumidor, a saber: a) en caso de duda acerca de la interpretación o aplicación de las normas que regulan las relaciones de consumo, se estará siempre a la que sea más favorable al consumidor; b) en caso de duda sobre los alcances de ciertas obligaciones del consumidor, se adoptará la interpretación que le sea menos gravosa. Relación de consumo: Es el vínculo jurídico entre el proveedor y el consumidor o usuario. Habrá contrato de consumo cuando un consumidor o usuario final adquiera o reciba para su propio uso y goce o de su grupo familiar o social, los bienes o servicios prestados por una persona humana o jurídica que actúe profesional u ocasionalmente, ya sea pública o privada. El vínculo jurídico entre el consumidor y el proveedor es lo que le interesa proteger a la ley. ¿Por qué es necesaria esta protección? Porque la producción en masa ha conducido a los sujetos a celebrar multiplicidad de contratos desde una posición de debilidad estructural e informativa y ante un proveedor especializado en la materia que ejerce su posición dominante y puede imponer el contrato en términos perjudiciales o no convenientes para el usuario. Se trata de proteger a la “parte débil” frente al natural desequilibrio que se verifica entre el consumidor y el proveedor quien, en la mayoría de los casos, predispone las cláusulas contractuales. Partes: CONSUMIDOR, persona humana o jurídica que adquiere o utiliza en forma gratuita u onerosa, bienes o servicios como destinatario final, en beneficio propio o de su grupo familiar o social, no son para introducirlos en el circuito productivo. Queda equiparado al consumidor quien, sin ser parte de una relación de consumo, como consecuencia o en ocasión de ella, adquiere o utiliza bienes o servicios, en forma gratuita u onerosa, como destinatario final, en beneficio propio o de su grupo familiar o social. Este último es el caso de quien se dirige al banco a realizar un trámite, se sienta en una silla para esperar su turno y esta se rompe por defecto de fábrica provocando que el cliente se quiebre la cadera. Este último no fue quien compró la silla, ni ha participado del contrato en virtud del cual fue adquirida, simplemente se le aplica el carácter de consumidor por extensión; es el banco quien ha comprado el mobiliario y, si bien el damnificado es cliente del banco, no lo es respecto de la silla. PROVEEDOR, persona física o jurídica de naturaleza pública o privada, que desarrolla de manera profesional, aun ocasionalmente, actividades de producción, montaje, creación, construcción, transformación, importación, concesión de marca, distribución y comercialización de bienes y servicios, destinados a consumidores o usuarios. Todo proveedor está obligado al cumplimiento de la presente ley. El proveedor es quien ofrece los productos que el consumidor requiere, debiendo cumplir con los deberes de: a) Trato digno, debiendo el proveedor garantizar al consumidor y usuario condiciones dignas de atención y evitar colocarlo en situaciones vergonzantes. b) Trato equitativo y no discriminatorio, no pudiendo hacer diferencias basadas en criterios que contraríen el orden constitucional de igualdad, sobre todo en relación a la nacionalidad de los consumidores. c) Respetar la libertad de contratar del consumidor, no pudiendo subordinar la provisión de un producto o servicio a la adquisición simultánea de otro, ni llevar a cabo ninguna práctica que restrinja al consumidor a la hora de realizar su elección. Condiciones de la oferta: El artículo 1100 incorpora al núcleo duro de protecciones mínimas una obligación que se halla en cabeza del proveedor que al ofrecer un producto en el mercado tiene el deber de brindar información gratuita: cierta, clara y detallada de todo lo relacionado con las características esenciales de los bienes y servicios que provee y en qué condiciones, ya que las precisiones formuladas en la publicidad, obligan al oferente. Este deber se corresponde por lo regulado en la Ley de Lealtad Comercial N° 22.802 y con el artículo 4 de la LDC. La ley 24.240 se aplica cuando las actividades productivas o mercantiles tengan por finalidad colocar en el mercado bienes o servicios destinados a consumidores o usuarios potenciales. De modo que el artículo 4 rige desde el momento en que se adquiere el bien o el servicio y también a partir del momento en que este bien o servicio se inserta en el mercado y, especialmente, mientras se entablan las tratativas contractuales previas. Incluso la obligación subsiste aun después de celebrado y cumplido el contrato, si dicha información resulta necesaria y no fue suministrada con anterioridad. Carácter y objeto de la información: a) La información es obligatoria.

b) Su objetivo es que el consumidor sepa realmente que va a adquirir, para qué sirve, cómo debe usarse o ingerirse, etc. Ello para poder tomar una decisión razonada y fundada con el conocimiento previo del producto y servicio. c) Puede brindarse de forma verbal o por escrito, aunque muchas veces tiene que ser necesariamente por escrito, con copia al usuario o consumidor de todo lo que haya firmado. Debe ser legible y en idioma nacional. d) El incumplimiento de esta obligación de información permitirá plantear la nulidad del contrato y aplicar las sanciones previstas por la ley.

e) Debe ser gratuita. Cláusulas abusivas: Debe precisarse que no todos los contratos de consumo se celebran por adhesión, ya que puede existir un margen de negociación en el primero con respecto al segundo. Además, no todos los contratos de adhesión son de consumo, ya que muchas veces los contratos por formulario tipo cumplen la función de agilizar transacciones comerciales entre empresas, en las que se pacta la distribución de los productos de una de ellas por parte de la otra y no su consumo. 1. Las cláusulas contractuales pueden ser declaradas abusivas aun cuando el consumidor haya participado de su redacción y las haya aprobado expresamente. Esto supone entender al consumidor como la parte débil del contrato , por lo que sería injusto que se le aplique una cláusula por el solo hecho de haberla consentido cuando la realidad es que las más de las veces desconoce los pormenores técnicos del producto adquirido o servicio contratado como para hacer un juicio de valor al respecto. 2. Es abusiva la cláusula que, aunque haya sido negociada entre proveedor y consumidor, tienda a desequilibrar los derechos y obligaciones de las partes en el contrato, ya sea a través de la limitación de la responsabilidad del proveedor o de renuncia del consumidor a sus derechos, como sería el caso del encargado de un estacionamiento que le comunica al proveedor que no puede asegurarle que mantendrá al bien en condiciones de seguridad. 3. Habrá situación jurídica abusiva cuando el proveedor desarrolle un entramado contractual de pluralidad de vínculos jurídicos y económicos a cuyo resultado el consumidor hubiera llegado celebrando diferentes actos jurídicos. Esto podrá detectarse cuando el consumidor se encuentre restringido en sus derechos, o en situación de cautividad. 4. Las cláusulas que contengan cualquier precepto que imponga la inversión de la carga de la prueba en perjuicio del consumidor. Límites: No podrán declararse como abusivas las cláusulas que se refieran a la relación entre el precio y su contraprestación, siempre y cuando dichas cláusulas hayan sido redactadas de forma clara e indubitable. Tampoco serán consideradas abusivas las cláusulas que estén basadas en tratados internacionales o normas legales imperativas. Responsabilidad por daños: Se establece la responsabilidad solidaria de todos los que intervengan en la cadena de comercialización, cuando se produce un daño al consumidor que resulte del vicio de la cosa o de la prestación del servicio. Impone que responderán el productor, el fabricante, el importador, el distribuidor, el proveedor, el vendedor y quien haya puesto su marca en la cosa o servicio. El transportista responderá por los daños ocasionados a la cosa con motivo o en ocasión del servicio. La responsabilidad es solidaria, sin perjuicio de las acciones de repetición que correspondan. Solo se liberará total o parcialmente del reproche quien demuestre que la causa del daño le ha sido ajena. Control judicial: El hecho de que el contrato haya sido aprobado por la autoridad administrativa, no obsta su control judicial, cuyo criterio para sancionar a las cláusulas abusivas es tenerlas por no convenidas en algunos casos, o declararlas nulas, en otros. Se faculta al juez a declarar la nulidad parcial del contrato, si son separables la nulidad de una disposición, no afectará la validez de las demás, pero en caso en que el acto (contrato) no pueda subsistir sin esa cláusula porque se ve comprometida su finalidad, el juez deberá integrar el acto de acuerdo a su naturaleza e intereses perseguidos por las partes. De lo contrario, deberá declarar la nulidad total.

SISTEMA DE CONCILIACIÓN PREVIA EN LAS RELACIONES DE CONSUMO (COPREC)

Tiene por objetivo otorgarle al consumidor damnificado un resarcimiento rápido y eficaz, no pueden efectuarse reclamos colectivos, solo individuales. Esto se alcanza mediante la reconfiguración que hace la ley de la instancia administrativa, para que en ella logren resolverse la mayor cantidad posible de conflictos de consumo menores. La ley 26.993 establece un sistema de conciliación obligatoria ante el COPREC, de carácter gratuito, en donde en aquellos casos en los que el consumidor haya realizado el reclamo ante la empresa sin quedar satisfecha su pretensión, tendrá la posibilidad de acceder a una audiencia en la que, ante la presencia de un conciliador y del proveedor o un representante, se procurará obtener una solución al conflicto verificado en los términos de la Ley Nº 24.240. La autoridad de aplicación de la ley es la Secretaría de Comercio. Procedimiento: El sistema conciliatorio se establece como una instancia previa y obligatoria a la apertura de la auditoría o de la vía judicial en todos los reclamos que no excedan la suma de 55 salarios mínimos vitales y móviles. El procedimiento tendrá un plazo máximo de duración de 30 días, prorrogable por 15 días más. 1. INICIO DEL RECLAMO: la petición se hará a través de un formulario o por vía informática y su presentación tendrá los efectos de una demanda, interrumpirá la prescripción de las acciones judiciales, administrativas y las del régimen sancionatorio de la Ley Nº 24.240. El damnificado, una vez que haya recibido por correo electrónico la constancia de admisión de su reclamo, seleccionará fecha de audiencia y aguardará su confirmación. 2. SELECCIÓN DEL CONCILIADOR: el conciliador podrá ser elegido por sorteo de un listado elaborado por la autoridad de aplicación, por acuerdo de partes o por propuesta del consumidor. Una vez que confirme su disponibilidad para llevar a cabo la audiencia en el día y horario seleccionado por el consumidor –pudiendo ser reprogramada–, la Secretaría de Comercio notificará a las partes involucradas (consumidor damnificado vs. proveedor o prestador del servicio al que se reclama) por correo electrónico con los datos del conciliador y el domicilio en que tendrá lugar la audiencia. 3. AUDIENCIA: el trámite previsto es muy simple y el damnificado no requiere patrocinio letrado para asistir a la audiencia, estipulándose de cualquier modo la posibilidad de que acceda a asesoramiento jurídico gratuito en caso de necesitarlo. Las notificaciones serán electrónicas a través del correo electrónico registrado y la comparecencia a la audiencia deberá ser personal. En caso de incomparecencia del proveedor o de algún representante con facultades para ofrecer una solución al consumidor, se prevé la aplicación de una multa equivalente a un salario mínimo vital y móvil que podrá ser ejecutada ante la Justicia Nacional en las Relaciones de Consumo. De esa multa, un tercio será destinado a compensar al consumidor reclamante. El consumidor que no concurra a la audiencia, deberá iniciar el trámite nuevamente. 4. FINALIZACIÓN: Acuerdo: en caso de que en la audiencia se arribe a un acuerdo, aquel deberá ser homologado por la autoridad de aplicación y podrá ser ejecutado para su cumplimiento por la citada Justicia Nacional en las Relaciones de Consumo. El acuerdo incluirá los honorarios del conciliador. Falta de acuerdo: si el proveedor y el consumidor no logran llegar a una conciliación, el consumidor o usuario tendrá dos opciones: a) Si el monto del reclamo no excede los 15 salarios mínimos vitales y móviles, podrá continuar el trámite en sede administrativa, ante un auditor en Relaciones de Consumo. b) Iniciar una demanda ante la Justicia Nacional en las Relaciones de Consumo. Auditoría en las Relaciones de Consumo: Se desarrollan dentro del ámbito del Ministerio de Economía - PEN. Se crea la figura del Auditor (mayor de 25 años, abogado, 4 años de ejercicio). Verdadero juez administrativo. El sistema de Auditoría en las Relaciones de Consumo tendrá competencia para atender las causas referidas a la responsabilidad por daños, para revisar las causales de justificación de incomparecencia al COPREC, así como para aplicar las multas impuestas por la autoridad de aplicación o para casos en que no hubo acuerdos en la instancia conciliatoria. El procedimiento ante el auditor comenzará con la interposición del reclamo fundado, con el acta que dé cuenta de haber cumplimentado con anterioridad el trámite ante el COPREC. Se podrá ofrecer prueba y acompañar la documental necesaria. Deberán describirse los hechos que motivan el reclamo y consignarse el monto estimado de resarcimiento que se pretende, que no podrá exceder los 15 salarios mínimos vitales y móviles. El patrocinio letrado es opcional y la ley prevé un servicio de patrocinio gratuito para el consumidor. El trámite previsto es oral, la cuestión será resuelta en una audiencia y la resolución que dicte el auditor deberá ser fundada. El auditor podrá resolver en la misma audiencia o emitir su pronunciamiento dentro de los 5 días desde su celebración o de producida la prueba pendiente. La resolución podrá ser recurrida a través de un recurso directo en el que conocerá la Justicia Nacional en las Relaciones de Consumo. Dicha apelación deberá fundarse dentro de los 10 días de notificada la resolución, ante el mismo auditor y tendrá efecto suspensivo, salvo que se acredite perjuicio irreparable. Una vez interpuesto, el auditor deberá elevarlo dentro de los 5 días a la Cámara Nacional de Apelaciones en las Relaciones de Consumo. Justicia Nacional en las Relaciones de Consumo: Allí se dispone la creación de 8 Juzgados de Primera Instancia, 3 Fiscalías, 3 Defensorías y una Cámara Nacional de Apelaciones integrada por 2 Salas, 1 Fiscalía y 1 Defensoría. La competencia de la Justicia estará referida a las relaciones de consumo regidas por la Ley Nº 24.240, tiene una limitación en cuanto al monto del reclamo, el que no podrá superar los 55 salarios mínimos vitales y móviles, y por ahora está prevista solamente para el ámbito de la Ciudad Autónoma de Buenos Aires, aunque invita a las demás provincias a que se adhieran al sistema previsto en la ley. Prevé un procedimiento gratuito y cuya duración no podrá exceder 60 días. No se admiten excepciones de previo y especial pronunciamiento, ni el trámite de la recusación sin causa, ni la reconvención, ni absolución de posiciones y alegatos. Las partes podrán ofrecer solo 3 testigos por parte y los plazos generales durante el proceso serán de 3 días, salvo para contestar demanda o traslado del memorial, que será de 5 días. La resolución deberá ser dictada por el juez en la audiencia y podrá diferir los fundamentos de la resolución en el plazo de 5 días desde la celebración de la misma. Solamente son apelables las providencias que decreten o denieguen medidas precautorias y la sentencia definitiva. El juez podrá aplicar multas en los términos previstos en la ley 24.240. Al día de la fecha, estos Tribunales aún no han sido creados debido a que la Legislatura porteña interpuso una acción de amparo contra la aplicación de esta nueva ley por considerar que la creación de una nueva justicia para las relaciones de consumo afecta su autonomía y porque la decisión de aplicar las normas procedimentales que esta ley impone pertenece al ámbito de la Ciudad Autónoma de Buenos Aires. Por el mismo motivo, el COPREC funciona actualmente solo en la Ciudad Autónoma de Buenos Aires, por lo que si un consumidor que pertenece a otra jurisdicción desea acogerse a este sencillo sistema de resolución de conflictos, deberá constituir domicilio en CABA, haciendo uso de las facultades conferidas por el artículo 5 de la ley, que dice: “La competencia del COPREC se determinará por el lugar de consumo o uso, por el de celebración del contrato, por el del proveedor o prestador o por el domicilio de la citada en garantía, a elección del consumidor o usuario”.

DEFENSA DE LA COMPETENCIA

La defensa de la competencia es una garantía que fue incorporada en 1994 en la Constitución Argentina en el artículo

42. Allí se establece que “las autoridades proveerán […] la defensa de la competencia contra toda forma de distorsión de los mercados”. Sirve para que el Estado controle las distorsiones que se pueden dar en los mercados a través de las concentraciones económicas y la posición dominante (monopolio, oligopolio, cartels). Cualquier tercero puede denunciar esto.

Se persigue asegurar el buen funcionamiento de los mercados evitando que, tanto los comportamientos anticompetitivos de los agentes económicos como las concentraciones económicas, puedan perjudicar el “interés económico general”. La mayoría de los autores entiende que la defensa de los consumidores y usuarios integra esa noción de interés económico general. La ley prohíbe y establece sanciones para los actos o conductas, con o sin fines de lucro, de las personas físicas o jurídicas, públicas o privadas, con o sin fines de lucro que realicen actividades económicas, que tengan por objeto limitar, restringir, falsear o distorsionar la competencia o el acceso al mercado o que constituyan abuso de una posición dominante en el mercado. Trata dicha ley sobre acuerdos y prácticas prohibidas, posición dominante, concentraciones y fusiones, y las sanciones que puede aplicar la autoridad de aplicación de la ley. Acuerdos y prácticas abusivas: En el art. 2 de la Ley Nº 27.442 se establece qué conductas constituyen prácticas restrictivas de la competencia. Se refiere a las que consistan en a) la fijación o manipulación en forma directa o indirecta de los precios de venta o compra de bienes que se ofrezcan en el mercado; b) establecer obligaciones de producir, procesar, distribuir, comprar o comercializar sólo una cantidad restringida o limitada de bienes, y/o prestar un número, volumen o frecuencia restringido o limitado de servicios; c) repartir, dividir, distribuir, asignar o imponer en forma horizontal zonas, porciones o segmentos de mercados, clientes o fuentes de aprovisionamiento; d) establecer, concertar o coordinar posturas o la abstención en licitaciones, concursos o subastas. Estos acuerdos serán nulos de pleno derecho y, en consecuencia, no producirán efecto jurídico alguno. Se trata de una enumeración no taxativa de actos u omisiones que puedan perjudicar el acceso a los mercados y que tiendan a restringir la competencia, situación que operará no solo en perjuicio de los actores que intervengan en el mercado, sino también de los consumidores o usuarios que accedan a esos bienes o servicios. El abuso de posición dominante: La ley también define cuando una o más personas gozan de posición dominante en un mercado para la producción de un tipo de producto o servicio. En el art. 5 establece que “se entiende que una o más personas goza de posición dominante cuando para un determinado tipo de producto o servicio es la única oferente o demandante dentro del mercado nacional o en una o varias partes del mundo o, cuando sin ser única, no está expuesta a una competencia sustancial o, cuando por el grado de integración vertical u horizontal está en condiciones de determinar la viabilidad económica de un competidor participante en el mercado, en perjuicio de éstos”. No se prohíbe en sí la posición dominante sino que lo que se procura evitar es el abuso de tal situación con menoscabo de la real competencia. Para ello, el art. 6 establece en qué circunstancias habrá de considerarse que existe tal posición dominante y, por lo tanto, podrán tomarse las medidas que prevé la ley para evitarlo. Control de concentraciones empresarias: En el art. 7 de la citada ley se prohíben las concentraciones económicas cuyo objeto o efecto sea o pueda ser restringir o distorsionar la competencia en perjuicio del interés económico general. Se entiende por concentración económica la toma de control de una o varias empresas a través de la realización de los siguientes actos: a) La fusión entre empresas; b) La transferencia de fondos de comercio; c) La adquisición de la propiedad o cualquier derecho sobre acciones o participaciones de capital o títulos de deuda que den cualquier tipo de derecho a ser convertidos en acciones o participaciones de capital o a tener cualquier tipo de influencia en las decisiones de la persona que los emita cuando tal adquisición otorgue al adquirente el control de, o la influencia sustancial sobre sí misma; d) Cualquier otro acuerdo o acto que transfiera en forma fáctica o jurídica a una persona o grupo económico los activos de una empresa o le otorgue influencia determinante en la adopción de decisiones de administración ordinaria o extraordinaria de una empresa; e) Cualquiera de los actos del inciso c) del presente, que implique la adquisición de influencia sustancial en la estrategia competitiva de una empresa. Los actos indicados en el art. 7, cuando la suma del volumen de negocio total del conjunto de empresas afectadas supere en el país la suma equivalente a cien millones (100.000.000) de unidades móviles, deberán ser notificados para su examen previamente a la fecha del perfeccionamiento del acto o de la materialización de la toma de control, el que acaeciere primero, ante la Autoridad Nacional de la Competencia. (La unidad móvil es una unidad de cuenta creada por la ley de Defensa de la Competencia para ajustar los montos y los volúmenes de negocios, evitando términos fijos como sumas de dinero, que se actualiza anualmente). Autoridad de aplicación: El que controla es la Autoridad Nacional de Competencia. Art. 18 “Créase la Autoridad Nacional de la Competencia como organismo descentralizado y autárquico en el ámbito del Poder Ejecutivo nacional con el fin de aplicar y controlar el cumplimiento de esta ley. La Autoridad Nacional de la Competencia tendrá plena capacidad jurídica para actuar en los ámbitos del derecho público y privado y su patrimonio estará constituido por los bienes que se le transfieran y los que adquiera en el futuro por cualquier título. Dentro de la Autoridad Nacional de la Competencia, funcionarán el Tribunal de Defensa de la Competencia, la Secretaría de Instrucción de Conductas Anticompetitivas y la Secretaría de Concentraciones Económicas”. Sanciones: Consisten en ordenar el cese de los actos o conductas que alteren la libre concurrencia al mercado o a la competencia, la aplicación de multas que podrán ser de hasta una suma equivalente a $750.000 unidades móviles diarios, ordenar las medidas necesarias para neutralizar las conductas que puedan generar una posición monopólica u oligopólica en violación de las disposiciones de la ley. Prevé también que las personas físicas o jurídicas damnificadas por los actos prohibidos por la ley podrán ejercer las acciones de resarcimiento de los daños y perjuicios ocasionados conforme a las normas de derecho común. Apelación: Las resoluciones dictadas por la autoridad de aplicación son susceptibles de recurso directo ante la Cámara Nacional de Apelaciones en las Relaciones de Consumo o las Cámaras de Apelaciones competentes, previo depósito de la multa impuesta y presentación del comprobante del depósito con el escrito del recurso.

LEALTAD COMERCIAL

La Ley Nº 22.802 sobre lealtad comercial reúne las normas vigentes relativas a la identificación de mercaderías, frutos, productos, y publicidad de bienes muebles, inmuebles y servicios. Es el control que tiene que hacer el Estado.

Junto con la Ley Nº 24.240, es una de las leyes que se dictaron para garantizar la protección de los consumidores y usuarios prevista en el artículo 42 de la Constitución Nacional. Principales prescripciones: a) Los frutos y los productos que se comercialicen en el país deberán llevar impresas, en forma y lugar visibles sobre sus envases, etiquetas o envoltorios, las siguientes inscripciones: su denominación, el nombre del país donde fueron producidos o fabricados, su calidad, pureza o mezcla y las medidas netas de su contenido. Dichas inscripciones deberán ser escritas en idioma nacional, con excepción de los vocablos extranjeros de uso común, de las marcas registradas y de otros signos que, aunque no estén registrados como marcas, sean utilizados como tales y tengan aptitud marcaria. b) Si los productos fueron fabricados en el país, deberán llevar la indicación “Industria Argentina” o “Producción Argentina”. Los productos serán considerados fabricados en el país cuando se elaboren o manufacturen en el mismo, aunque se hayan empleado materias primas o elementos extranjeros en cualquier proporción. c) Prohíbe consignar en la presentación de los productos, folletos, envases, etiquetas y envoltorios, palabras, frases, descripciones, marcas o cualquier otro signo que pueda inducir a error, engaño o confusión, respecto de la naturaleza, origen, calidad, pureza, mezcla o calidad de los frutos o productos, de sus propiedades, características, usos, condiciones de comercialización o técnicas de producción. d) No se podrá utilizar denominación de origen nacional o extranjera para identificar un fruto o producto cuando este no provenga de la zona respectiva, excepto cuando hubiera sido registrada como marca con anterioridad a la entrada en vigencia de la ley. A tal efecto, entiende por denominación de origen a la denominación geográfica de un país, de una región o de un lugar determinado que sirve para consignar un producto originario de ellos y cuyas cualidades características se deban exclusiva o esencialmente al medio geográfico (por ejemplo: frutos de la Patagonia). e) Prohíbe la publicidad que pueda inducir a error, engaño o confusión respecto de las características o propiedades, naturaleza, origen, calidad, pureza, mezcla, cantidad, uso, precio, condiciones de comercialización o técnicas de producción de bienes muebles, inmuebles o servicios. f) Establece que en todos aquellos casos en los que surgieran del monto total a pagar diferencias menores a 5 centavos y fuera imposible la devolución del vuelto correspondiente, la diferencia será siempre a favor del consumidor; y que en todo establecimiento en donde se efectúen cobros por bienes o servicios será obligatoria la exhibición de lo dispuesto en la norma que lo regula. g) Prohíbe el ofrecimiento o entrega de premios o regalos en razón directa o indirecta de la compra de mercaderías o la contratación de servicios, cuando dichos premios o regalos estén sujetos a la intervención del azar; así como la promoción u organización de concursos, certámenes o sorteos de cualquier naturaleza en los que la participación esté condicionada en todo o en parte a la adquisición de un producto o la contratación de un servicio. Tampoco permite la entrega de dinero o bienes a título de rescate de envases, de medios de acondicionamiento, de partes integrantes de ellos o del producto vendido, cuando el valor entregado supere el corriente de los objetos o el que estos tengan para quien los recupere. Autoridad de aplicación, función, sanciones y recursos : La Secretaría de Comercio será la autoridad de aplicación de la ley y tendrá facultades para delegar sus atribuciones en organismos de su dependencia de jerarquía no inferior a Dirección General. Su misión será básicamente brindar los lineamientos básicos para que la ley pueda ser aplicada y la verificación de las infracciones a la legislación vigente. Para el que infrinja las disposiciones de la ley, de las normas reglamentarias y de las resoluciones que en consecuencia se dicten, la autoridad de aplicación podrá imponer sanciones que van desde multas de $500 a $5.000.000, la suspensión de hasta 5 años en los registros de proveedores que posibilitan contratar con el Estado, la pérdida de concesiones, privilegios, regímenes impositivos o crediticios especiales de que gozare, hasta la clausura del establecimiento por un plazo de hasta 30 días. Dispone la ley que en caso de reincidencia, así como en el de concurso de infracciones, o desobediencia a una orden de cese, la sanción a aplicarse se agravará duplicándose los límites mínimo y máximo. Las resoluciones condenatorias podrán impugnarse por vía de recurso directo ante la Cámara Nacional de Apelaciones en las Relaciones de Consumo o ante las Cámaras de Apelaciones competentes. El recurso deberá imponerse dentro del plazo de 10 días hábiles de notificada la resolución, previo depósito del monto de la multa impuesta, a la orden de la autoridad que la dispuso, y presentación del comprobante de depósito con el escrito del recurso. El importe de las multas ingresará al presupuesto general de la Nación en concepto de rentas generales o al de los gobiernos locales, según sea la autoridad que hubiera prevenido.

![]()

TÍTULOS VALORES

Son instrumentos utilizados por los operadores del mercado para permitir la circulación de la riqueza mobiliaria en general, y el crédito dinerario en particular. Son instrumentos que permiten comercializar sin la necesidad de utilizar tanto el efectivo. El instrumento debe contener la obligación incondicional e irrevocable, de hacer una prestación o de hacer un pago, que otorga un derecho autónomo.

Es el documento necesario para ejercer el derecho literal y autónomo que en él se menciona. Caracteres esenciales:

a) Documentos: son papeles firmados por el emisor que incorporan un derecho de crédito. El creador del título incorpora al documento una declaración de voluntad, incondicional e irrevocable, de carácter constitutivo, mediante la cual se coloca en una posición de obligado cambiario ante quien resulte portador legítimo del documento. El título valor no puede estar sometido a ninguna condición para su cumplimiento. En cuanto a la irrevocabilidad, la obligación es válida y firme desde la correcta emisión del título, no pudiendo ser revocada. b) Necesidad: es necesario poseer el documento para hacer valer el derecho incorporado a él; es la compenetración del derecho en el documento, por lo cual no es posible concebir el derecho sin el documento, ni el documento separado del derecho. El derecho no se adquiere, transmite y ejercita si no es con la posesión del documento. El carácter de necesidad es la consecuencia directa de la incorporación del derecho en el título, o sea, de la materialización del derecho en el documento, la objetivación del derecho en el título. Legitima al poseedor de buena fe. c) Literalidad: el derecho se rige por las constancias que figuran escritas en el documento, de modo que lo que allí se ha consignado representa el límite de los derechos del acreedor y también el límite de las obligaciones del deudor. No es necesario indagar si existen convenciones entre las partes ajenas al título. Hallándose el contenido y modalidades de la obligación cambiaria exclusivamente determinados por el tenor del documento, el acreedor que se vale de la acción cambiaria no puede invocar ninguna circunstancia que no resulte del título, ni el deudor puede oponer límites o modificaciones al contenido de la obligación cartular que no resulten del título mismo. Es entonces la exclusiva relevancia del tenor escrito del título para determinar la existencia, el contenido y las modalidades del derecho. d) Autonomía: es la independencia de la posición de los distintos portadores del título con relación a los portadores anteriores. A fin de facilitar la circulación se les confiere la particularidad de que el derecho que cada acreedor recibe es diferente, distinto e independiente del de su antecesor. Ello significa que cada adquisición del título y, por ende, del derecho incorporado, aparece desvinculada de las relaciones existentes entre el deudor y los poseedores anteriores. El poseedor del título puede ejercer el derecho incorporado en razón de su derecho al documento, con independencia de las relaciones que ligaron a los anteriores poseedores con el deudor de la prestación en él contenida. El derecho que el título de crédito transmite en su circulación a cada nuevo adquirente es un derecho autónomo, es decir, desvinculado de la situación jurídica que tenía el transmitente; de modo que cada nuevo adquirente del título de crédito recibe un derecho que le es propio, autónomo, sin vínculo alguno con el derecho que tenía el que se lo transmite y, por ende, libre de cualquier defensa o excepción que el deudor demandado para el pago (sea librador, aceptante, endosante o avalista) podría haber opuesto a un poseedor precedente. El tenedor de buena fe es titular activo de un derecho propio; esta situación lo pone a cubierto de todo riesgo con respecto a la legitimidad del derecho de quien le transmite el título: de tal modo, si este no era portador legítimo, por ejemplo, porque había hurtado el documento, tal situación no influye en la adquisición que aquel haga de buena fe. Es entonces la independencia de la posición de los distintos poseedores del título con relación a sus poseedores anteriores. e) Circulación: se crean para circular y para ello la ley los ha dotado de un mecanismo sencillo y eficaz: el endoso. Una firma colocada en el dorso del título por quien es el titular y su entrega al adquirente es suficiente para transmitir los derechos emergentes del documento sin ninguna otra formalidad. No es necesario notificar al librador o emisor (deudor cedido), ya que por haber creado el título a la orden está autorizando su transmisión por vía de endoso. Se pueden confeccionar directamente al portador y su transmisión se hace con la simple entrega, sin necesidad de firmar el título. f) Legalidad: estos títulos son creados por la ley únicamente. No pueden resultar de un convenio o acuerdo de partes. Es la ley la que les da origen y los dota de los caracteres propios.

g) Formalidad: son documentos formales, que la ley reglamenta expresando qué formalidades extrínsecas deben llevar y qué menciones escritas deben contener. Transmisión y circulación: Para que la cesión de créditos sea válida es necesario que se efectúe por documento escrito y que se notifique al deudor cedido. El cedente solo garantiza la existencia y legitimidad del crédito, pero no responde respecto de la solvencia del deudor o de sus fiadores y, a su vez, cada cesión implica la acumulación de excepciones con respecto al acreedor, ya que el deudor cedido puede oponer al cesionario todas las excepciones que puede hacer valer contra el cedente, aunque no hubiese hecho reserva alguna al ser notificado de la cesión o aunque la hubiese aceptado, pura y simplemente, solo con la excepción de la compensación. Con el endoso desaparecen todos los recaudos exigidos por el CCyC para la transmisión de los derechos, se eliminan toda intervención del deudor; cada acto de transferencia se cumple mediante el solo consentimiento del tradens (transmitente) y del accipiens (el que lo recibe), con efecto de obligar al deudor hacia este último en forma directa como si él hubiese contratado, fenómeno que se repite con cada transferencia, de tal manera que la relación entre cada nuevo acreedor –poseedor del título– y el deudor es siempre directa, como si ellos dos hubiesen contratado. Lo que se persigue en este caso es otorgar al portador del título certeza en la existencia del derecho, seguridad en su realización y rapidez en su circulación. Los títulos se adquieren a non domino (del no dueño). Como el crédito está materializado o incorporado en el documento, se transforma en un bien objetivo y autónomo, y circula como una cosa. Habiendo suscripto un título, el deudor sabe que los acreedores son intercambiables. No existe razón alguna para no pagar a quien está en posesión del documento, aunque se ignore la causa de la transmisión. Son títulos cuya restitución y anulación son necesarias para extinguir la obligación. Los títulos valores pueden considerarse comprendidos dentro de la regla de circulación de los bienes muebles: “la posesión vale título”. El fundamento de la tutela se encuentra en la seguridad de la circulación cuando proviene de un falso titular. Entonces, se adquiere la propiedad del título cuando: a) un tercero adquiere de buena fe y sin culpa grave la posesión del título; b) la adquisición se produce de acuerdo con las reglas que disciplinan la circulación del título. Titularidad y legitimación: Propiedad del título se refiere al derecho externo sobre el mismo, titularidad al derecho incorporado en el documento, y legitimación significa investidura formal del derecho documental. Entonces, la propiedad está constituida por la adquisición del derecho real de propiedad sobre el título y es condición indispensable y necesaria para la adquisición del derecho contenido en el documento; la legitimación está dada por la posesión del título del modo establecido por la ley de circulación e importa la posibilidad de ejercicio del derecho documental. El propietario del documento es el titular del derecho incorporado al mismo. Legitimado para el ejercicio de este derecho documental es quien es poseedor del documento de acuerdo con la ley de circulación. En los títulos valores es fundamental lo que se denomina la “ley de la circulación”, es decir, la manera en que los títulos de crédito se transfieren según su naturaleza (de acuerdo a si son al portador, a la orden o nominativos). La legitimación es, en consecuencia, la situación en que se halla colocado el tenedor de un título de crédito para exigir el cumplimiento de los derechos que en él se mencionan. En los títulos al portador, la transmisión se realiza por la sola entrega y, en consecuencia, la legitimación resulta de su posesión. Ello significa que el poseedor de un título al portador, que lo recibió de quien no tenía derecho alguno sobre él, lo adquiere válidamente. En los títulos a la orden se identifica al beneficiario, y si esa persona lo quiere circular la legitimación resultará del endoso, convirtiéndose el endosante en obligado junto con quien lo libró. En los títulos nominativos, el legitimado debe figurar como titular en los registros pertinentes. Por ello, la titularidad presupone la propiedad del documento, propiedad que se adquiere según el régimen de las cosas muebles teniendo en cuenta que tal lo es el título valor. La legitimación presupone, a su vez, la posesión del documento, acompañada en cada caso de la buena fe, observadas que sean las normas de circulación según sean al portador, a al orden o nominativo. Se entiende que la titularidad del derecho y la legitimación se acumulan en la misma persona cuando el portador además de ser propietario del título lo posea legítimamente. Clasificaciones: 1. Causales y abstractos: la causa es la relación jurídica fundamental, originaria, subyacente, que determina a las partes a que la objetivicen en el documento. Según la causalidad o abstracción de la declaración documental, esto es, según la referencia o no al negocio que sirve de base, se realiza esta clasificación. Los causales son aquellos donde las constancias escritas que llevan los títulos permiten determinar su causa, esto es, el contrato base que les dio origen (ej., títulos públicos, acciones de las sociedades comerciales, obligaciones negociables, los certificados de depósito a plazo fijo, los warrants, los certificados de prenda, el certificado de saldo deudor en cuente corriente). En ellos, la relación causal tiene relevancia jurídica, es oponible a todos los portadores, dado que subsiste vinculada al documento durante toda su vida. Para que el documento produzca las consecuencias jurídicas previstas, su causa no debe estar afectada por ningún vicio que la perjudique. Sin embargo, son procesalmente abstractos, en el sentido de que el portador no debe probar la existencia de la causa por la que adquirió el título; y además subsiste la autonomía: el tercer poseedor se sustrae de las excepciones personales oponibles por el deudor a los anteriores poseedores, pero no se sustrae de las excepciones derivadas de la causa. Los abstractos son aquellos de cuyo texto no se puede inferir la convención originaria, o sea, la causa de su creación (ej., cheques, letras de cambio, pagarés). La abstracción es un concepto jurídico por el cual se prescinde de la causa del título para lograr mayor celeridad y seguridad en la circulación. Consiste en la desvinculación del documento respecto de la relación causal. Cuando el título es abstracto, al portador no se le pueden oponer las defensas emergentes de la causa del documento. La abstracción es distinta de la autonomía; mientras la primera desvincula el documento de la relación causal (ej., el obligado al pago de un pagaré no le puede oponer al tercero portador una excepción de incumplimiento contractual, fundado en que el tomador de la letra no le entregó la mercadería a la que estaba obligado en virtud del contrato de compraventa que diera origen al título valor), la autonomía importa la existencia de un derecho originario, desvinculado de la posición jurídica de sus anteriores portadores (ej., el obligado al pago de un pagaré no puede oponer al tercero, portador de buena fe, la excepción de compensación que le podría haber opuesto al que le transmitió la letra). 2. Nominativos, a la orden y al portador: según los requisitos necesarios para su circulación, al portador son aquellos que nacen sin indicar el beneficiario y su transmisión se perfecciona con la simple entrega del título, sin necesidad de acto documental alguno. Permiten el ejercicio del derecho a cualquier portador del mismo, el suscriptor se obliga a una prestación a favor de quien resulte portador. No se requiere otro justificativo que la presentación del título. Se caracterizan por la ausencia del nombre de la persona a la cual se emite el título y la presencia de la cláusula al portador. A la orden son aquellos creados a nombre del beneficiario y transmisibles por endoso (ej., cheque, letra de cambio, pagaré). Se consigna expresamente el nombre de su beneficiario, pero existe la facultad de transferirlo sin intervención alguna del deudor o emisor. Entonces, su titular se individualiza mediante la posesión del documento, unida a una serie ininterrumpida de endosos que lleguen hasta el portador. El endoso, cuando se trata de títulos cambiarios, une la garantía del librador con la del propio endosante y la de los anteriores. El endoso puede ser, nominativo o pleno: consiste en el nombre del endosatario y la firma del endosante. Para esto, la ley no exige fórmulas habituales, su efecto es transmitir la propiedad del título iure et de iure (no admite prueba en contrario). En blanco: consiste en la sola firma del endosante y contiene una legitimación anónima a favor de cualquier portador; se transmite la propiedad del título, pero la presunción es iuris tantum (admite prueba en contrario). Si el título contiene un último endoso en blanco puede seguir circulando como título al portador, es decir, por tradición manual. En procuración: se redacta con la indicación del endosatario, la expresión “en procuración” o “por mandato” y la firma del endosante. Este endoso permite al endosatario, como su representante, ejercitar todos los derechos del endosante resultantes del título. Así, el título endosado no sale del patrimonio del endosante. El endoso en procuración no transfiere la propiedad del título, solo legitima al portador para ejercitar en nombre propio el derecho de crédito en interés ajeno. En garantía: se redacta con la indicación del nombre del endosatario y la indicación “en garantía” o “en prenda”, y la firma del endosatario. Los nominativos son aquellos que deben nacer obligatoriamente nominados a nombre de una persona determinada y cuya transmisión requiere, además del endoso por dicho beneficiario, su inscripción en los registros del emisor (ej.: warrants, certificados de prenda, las acciones nominativas no endosables de las sociedades). O pueden ser no endosables y solo pueden ser transferidos mediante cesión de créditos. El contrato de cesión es un contrato formal que debe efectuarse por escrito. A este requisito se agrega la necesidad de que la cesión sea notificada al deudor cedido. 3. Títulos singulares y en serie: el libramiento de títulos singulares tiene origen en una relación determinada y se realiza entre dos sujetos determinados. Cada título tiene su individualidad con respecto a la persona del tomador y beneficiario, el importe y el vencimiento. Pueden mencionarse el cheque, el pagaré, etc. Los títulos en serie se emiten en múltiples unidades, equivalentes entre sí y con el mismo contenido. Se emiten con relación a una operación única y en general son causales. Podemos mencionar las acciones, los títulos públicos, las obligaciones negociables, etc. 4. Títulos públicos y privados: los títulos públicos son los emitidos por el Estado nacional, los Estados provinciales, las municipalidades y entidades autárquicas, y tienen por finalidad obtener fondos líquidos del público, es decir, captar deuda. Son también denominadas títulos de deuda pública, letras del tesoro o bonos del tesoro, bonos externos, etc. Los títulos privados se rigen por el principio de la libertad de emisión. 5. Títulos propios e impropios: los títulos propios son los que están destinados a la circulación y reúnen inequívocamente las condiciones de necesidad, literalidad y autonomía. En los llamados títulos impropios al portador, sirven de prueba a determinadas relaciones, que sin revestir el carácter de los títulos propios, permiten su cesión, aun sin las formalidades de la cesión, es decir, sin la notificación del deudor cedido. La simple entrega sirve para la legitimación. Ejecución: La facilidad de transferencia hace que sea inherente a estos títulos su rápida ejecución. El cobro de las sumas o valores que estos documentos representan no se concibe por vía ordinaria, sino por la vía del juicio ejecutivo. Esto está vinculado con la prohibición de discutir la causa de la obligación porque ello significaría destruir lo que el título de crédito representa. La causa es la relación jurídico-económica por la cual se crea el título. No puede oponerse la excepción de falta de causa contra los adquirentes terceros de buena fe del título, pero sí puede oponerse contra el acreedor directo, es decir, entre los contratantes inmediatos, donde sería legítimo invocar la relación existente fuera del tenor literal del documento. De todas formas, ello no puede tener cabida en el juicio ejecutivo. En caso de faltar algún requisito, pero que no deja de ser un reconocimiento de deuda, no se ejecuta con un proceso ejecutivo, se debe ir por la vía de juicio ordinario.

LOS TÍTULOS VALORES EN EL CCyC

Existen títulos valores típicos y atípicos: los típicos están regulados por el CCyC o por la Ley, los atípicos son aquellos donde hay libertad de creación siempre que se respeten los mínimos que exige el CCyC y la Ley especial en los casos de pagarés, cheques, letras de cambio. Cartulares y no cartulares: los cartulares son los que se encuentran escritos, y los no cartulares son aquellos que se encuentran en formato digital. Al portador y nominativos: los que son al portador no se identifica a la persona beneficiaria, en los nominativos vamos a encontrar que está a favor de alguien.

Todos los títulos valores van a tener una denominación (el tipo de título que es), van a tener que prever el modo en que van a circular (si son nominativos o al portador), se va a tener que especificar si existe el derecho de un tercero (en el caso de ser nominados). Hay libertad de formas siempre y cuando no se contradiga la necesidad de circulación porque de lo contrario dejaría de ser un título valor.

El pago liberatorio es la necesidad de que cuando se va a cancelar, ante la presentación de un título valor, el pago libera al librador. Una vez que el banco lo paga sale de circulación, queda en el banco.

Los títulos van a incorporar una obligación incondicional e irrevocable que otorga al portador la prestación de un derecho autónomo. De allí se desprende la esencia de los títulos valores, que puede resumirse en tres cualidades: incondicionalidad, irrevocabilidad y autonomía. La autonomía es un recurso técnico para lograr una circulación segura. Aquella persona que adquiere un título lo hace de manera originaria y no derivativa –como en el caso de la cesión de créditos– porque el derecho del portador no proviene del negocio sino de su relación jurídica (real) con el documento. La consecuencia de la autonomía se traduce en que cada adquisición del documento es una adquisición nueva; por eso le son inoponibles a su portador las circunstancias y vicisitudes de los portadores anteriores. El principio de la autonomía dice que “el portador de buena fe de un título valor que lo adquiere conforme con su ley de circulación, tiene un derecho autónomo, y le son inoponibles las defensas personales que pueden existir contra anteriores portadores…”. Salvo que fuera de mala fe, como la adquisición del título a sabiendas del perjuicio que se ocasiona al deudor demandado. El art. 1817 prevé que quedará liberado el deudor que abone la obligación a quien resulte portador del título –en los términos de la ley que regula su circulación–, salvo que a ese tiempo contara con elementos que demostraran la mala fe de quien posee el documento. El titular es definido como quien tiene el título y lo adquirió onerosamente de acuerdo con su ley de circulación. El código trae la libertad para la creación y emisión de títulos valores. Se trata de una potestad que se otorga a cualquier persona –humana o jurídica–, con un amplio espectro de los títulos que pueden crearse –además de los legalmente estipulados–, con la única limitación de que si fueran títulos abstractos solo podrán estar destinados al régimen de oferta pública. El código indica que los títulos valores pueden ser objeto de medidas cautelares, de secuestro y gravámenes con distinción de algún recaudo de acuerdo con el tipo de título. Entre los restantes aspectos generales que aborda el código, pueden resumirse los siguientes: a) la colocación de firmas falsas en el título o de personas inexistentes o que no resulten obligadas, no obstará la obligación que pesa sobre los demás suscriptores; b) la ausencia de asentimiento conyugal será inoponible a los terceros portadores de buena fe para el caso de los títulos no endosables o no cartulares; c) tendrán responsabilidad personal quienes suscriban títulos sin representación o si aquella fuera insuficiente o quienes falsifiquen la firma allí inserta; d) la obligación solidaria solo pesará sobre los creadores del título, salvo que dicha solidaridad sea estipulada por la ley o en una cláusula expresa colocada en el título, además de que se encuentra autorizada la fijación de cualquier otra garantía compatible; e) la creación o transmisión de un título no perjudicará las acciones derivadas del negocio causal o subyacente, salvo novación; f) el portador de un título representativo de mercadería tendrá derecho a su entrega con facultades de posesión y disposición ulterior; g) las cuotapartes de los fondos comunes de inversión son títulos valores. Títulos valores cartulares: Su cualidad principal es su materialidad, por eso la regulación precisa en primer término que el título es necesario para la creación, transmisión, modificación y ejercicio del derecho incorporado, y luego se refiere a la literalidad del documento, explicitando que el alcance y la modalidad de los derechos y obligaciones se sujetarán exactamente a lo expresado en el título o sus prolongaciones. El código también establece que cualquier alteración en el título obligará a los suscriptores posteriores pero no a los anteriores, con la presunción de que la firma fue puesta con anterioridad a los cambios, salvo que se pruebe lo contrario. Además, el título podrá ser completado hasta la fecha en la que debe cumplirse la obligación –con la excepción de que hubiera cláusula expresa en contrario– y que ante la omisión de algún recaudo indispensable el título no contará con el efecto legal asignado. Dentro de los títulos valores cartulares, encontramos las siguientes clasificaciones: a) Títulos valores al portador: estos títulos son los que no se emitieron a nombre de un sujeto en particular –aunque no tenga cláusula expresa en este sentido– o los que defina otra ley de circulación diferente; siendo suficiente la tradición del título para su transferencia.

b) Títulos valores a la orden: es el documento que se extiende a nombre de una persona determinada y que se transmite por endoso, salvo que se le haya colocado la cláusula no a la orden y que por ello su trasmisión deba concretarse a través de la cesión de créditos. El endoso, realizado en cualquier momento antes de su vencimiento, transmite la propiedad del título al endosatario, quien por este acto unilateral es legitimado para ejercer todos los derechos emergentes del documento, siempre que se verifique la existencia de una serie no interrumpida de endosos formalmente válidos. No hace falta que se individualice al endosatario ya que el endoso puede ser en blanco o con la referencia “al portador”. Cualquier condicionamiento del endoso se tendrá por no escrito y serán nulos los endosos parciales. El endoso puede ser en blanco, en procuración o en garantía. En el primer supuesto, el portador del título endosado en blanco puede llenar el endoso con su nombre, con el de otra persona o directamente transmitirlo a un tercero sin completar el endoso y sin realizar uno nuevo. Si el título fue endosado en procuración, se atribuye al endosatario el deber de gestionar el cobro del documento y tendrá aptitud para ejercer todos los derechos inherentes al título valor –también judicialmente–. Le serán oponibles todas las defensas que se puedan articular respecto del endosante y solo podrá transmitir el título bajo igual modalidad, sin que la responsabilidad cese por la muerte o incapacidad sobreviniente del endosante. Finalmente, el endoso realizado en garantía –el código se refiere a la cláusula valor en prenda y otra similar– es aquel por medio del cual se respalda el cumplimiento de una obligación con la entrega del título valor sin que el endosante pierda la propiedad del documento. En ese caso, el endosatario también podrá ejercer todos los derechos inherentes al título –aun judicialmente–, pero si a su vez lo endosa, se considerará que lo hizo en procuración. De su lado, el deudor no podrá oponer excepciones fundadas en su relación con el endosante, salvo que se demuestre que el portador lo recibió a sabiendas del perjuicio que causaba. El principio general es que el endosante tiene responsabilidad por la obligación incorporada en el título, a excepción de que mediante cláusula expresa excluya total o parcialmente su responsabilidad. c) Títulos valores nominativos endosables: son los emitidos a nombre de una persona determinada, endosables, cuya transmisión cobra efecto ante el emisor y los terceros a partir de su inscripción en el registro respectivo. A ese fin debe acreditar su legitimación mediante una serie ininterrumpida de endosos y, frente a la falta de inscripción por el emisor, podrá requerirla judicialmente. Se aplican a estos títulos las disposiciones compatibles de los títulos valores a la orden. d) Títulos valores nominativos no endosables: como el caso anterior, estos títulos están emitidos a nombre de una persona determinada –aunque no se transmiten por endoso– y requieren de su inscripción para que la transmisión produzca sus efectos con relación al emisor y los terceros. Títulos valores no cartulares: No constan en documentos, pueden estar en una inscripción en cuenta o soportes digitales. Son aquellos títulos cuya característica fundamental es su desmaterialización; de modo que existe una declaración expresa de voluntad de obligarse de manera incondicional e irrevocable que puede circular autónomamente, pero aquella no se incorpora a un documento. En orden a procurar un marco de seguridad jurídica respecto del estado de estos títulos, la regulación prevé que todas las cuestiones inherentes a ellos (transmisión, constitución de derechos reales, gravámenes, medidas precautorias, etc.) queden anotadas en un registro especial que debe llevar el emisor o, a su nombre, una caja de valores, una entidad financiera autorizada o un escribano de registro. Asimismo, el alcance de los derechos del título deberán emerger del instrumento de creación, que deberá tener fecha cierta. La entidad que lleve el registro deberá brindar comprobantes de los saldos de las cuentas a sus titulares con distintos efectos, por ejemplo para legitimarlo en un reclamo judicial, asistir a asambleas vinculadas con los títulos, étc., aunque la coexistencia de más de un certificado al mismo tiempo se encuentra parcialmente limitada por la norma. Finalmente, se autoriza la emisión de certificados globales y se impone que los gastos por la emisión se hallarán a cargo del peticionario. Deterioro, sustracción, pérdida y destrucción de títulos valores o de sus registros : El juez competente será el de la jurisdicción correspondiente al domicilio del creador de los títulos en serie y el del lugar del pago de los títulos valores individuales. Los gastos deberá afrontarlos el solicitante. La cancelación del título no obstará los derechos de quien no haya formulado oposición en ese procedimiento. Una vez firme la sentencia de cancelación, el magistrado podrá requerir, por un plazo máximo de 2 años, que el solicitante preste caución suficiente para atender los eventuales daños que pudiera provocarle al adquirente del título cancelado. El código prevé que en caso de deterioro del título, siempre y cuando aquel sea identificable con certeza, el tenedor podrá obtener del emisor un duplicado, previa entrega del dañado, con asunción de los gastos por este último. Los terceros que hubieran suscripto el título, se hallarán obligados a reproducir su firma, con atestación notarial sobre el orden de correlación. En caso de oposición del signatario, el juez deberá resolver por el procedimiento contradictorio más abreviado. Por último, la regulación establece distintos procedimientos para el trámite de la denuncia del hecho (sustracción, pérdida o destrucción) según se trate de títulos valores en serie, títulos valores individuales, o de los libros de registro de títulos valores nominativos o títulos valores no cartulares. A muy grandes rasgos, puede decirse que en todos los casos el procedimiento inicia con una denuncia que permita identificar los papeles afectados (ante el emisor o el juez, según el caso), luego se efectúa una publicación para hacer conocer esa circunstancia y, por último, se brinda un plazo para recibir oposiciones antes de que se disponga la duplicación del título –no así en caso de que se trate de los libros de registro–.

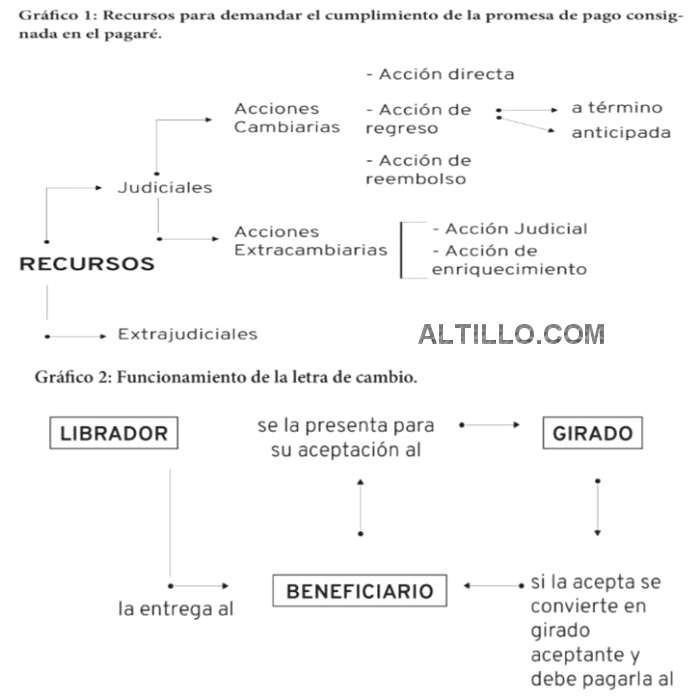

LETRA DE CAMBIO : Es el título de crédito a la orden, abstracto, formal y completo que contiene una promesa incondicionada de hacer pagar o, en su defecto, de pagar una suma de dinero a su portador legitimado, vinculando solidariamente a todos sus firmantes. Requisitos y contenido: La letra de cambio debe contener requisitos de carácter intrínseco, también llamados “sustanciales” o “de fondo”, y requisitos extrínsecos o de forma. Los requisitos intrínsecos, se refieren a todos los requisitos comunes al acto jurídico y su ausencia o vicio presente en alguno, no invalida el documento, solo faculta al afectado a oponer las excepciones según el caso. Estos son: capacidad, voluntad, objeto (en la letra de cambio solo es admisible como objeto una promesa de hacer pagar o de pagar una suma de dinero determinada. La entrega de mercaderías en este caso no sería admisible) y causa. Los requisitos extrínsecos pueden clasificarse en dispositivos o esenciales: aquellos cuya omisión implica la inexistencia de la letra, y naturales o no esenciales: la falta de alguno de ellos no provoca la inexistencia de la letra, ya que estas omisiones son suplidas por ley. Los requisitos extrínsecos dispositivos que deben estar presentes en la letra de cambio para que esta revista la calidad de tal, son: 1. La denominación “letra de cambio” o, en su defecto, la cláusula “a la orden”. Es necesario, al utilizar estas expresiones, dejar en claro el grado de obligaciones asumidas por el librador. Asimismo, se debe tener presente que el término “letra de cambio” debe no solo integrar el documento, sino que también debe estar escrita en el idioma que se utilizó para redactar el documento; de lo contrario no hay letra. 2. La promesa incondicionada de pagar una suma determinada de dinero. La promesa de pago de una suma determinada de dinero expresada en cantidad y especie, inserta en el título, no debe estar subordinada al cumplimiento de ningún tipo de condición; de ser así, provoca la nulidad de la letra. 3. El nombre del que debe hacer el pago (girado). Atento que el girado después de aceptar la letra se convierte en el obligado principal al pago, es imprescindible, bajo pena de nulidad, que su nombre esté inserto en la letra. 4. El nombre del tomador o beneficiario. Este requisito es también esencial, atento a que la letra es un título a la orden y, por ese motivo, debe estar siempre extendida a una persona determinada . En el caso de que este requisito faltara, deberá ser completado antes de la presentación para la aceptación o para el pago. 5. Fecha de creación de la letra. La indicación de la fecha de creación es un requisito indispensable a los efectos de determinar la capacidad del librador al firmar la letra. Puede indicarse día, mes y año, y también designaciones inequívocas. 6. La firma del que crea la letra (librador). Firma que debe estar presente en el momento de la creación y debe ser de puño y letra del librador. Los requisitos extrínsecos naturales, que son aquellos que al no estar presentes pueden ser suplidos por ley, son: 1. Lugar de creación. El presente requisito es necesario a los efectos de establecer la jurisdicción y competencia de la letra en caso de conflictos de leyes internacionales, pero a falta de indicación de este, se considerará lugar de creación el lugar mencionado al lado del nombre del librador. 2. Lugar de pago. Se trata de un requisito de mucha importancia, porque en él se indica no solo el lugar donde debe presentarse la letra para su cobro, sino además el lugar donde debe presentarse la letra para su aceptación, donde debe realizarse el protesto como también el lugar que determina la competencia en caso de ejecución judicial. En caso de omisión, se considerará lugar de pago el designado al lado del nombre del girado, caso contrario no existirá letra de cambio. Si en la letra de cambio se hubiese indicado más de un lugar para el pago, se entiende que el portador puede presentarla en cualquiera de ellos para requerir la aceptación y el pago. 3. El plazo del pago. La legislación vigente indica cuatro formas de vencimiento bajo pena de nulidad: A la vista: en el momento en que la letra es presentada ante el girado, debe pagarse. El plazo del pago es de un año. A un determinado tiempo vista: en el caso de que la letra indica un lapso a partir de la fecha de aceptación. El vencimiento se computa a partir de la vista del título, que es la firma y fecha puesta por el tercero al momento de la aceptación o protesto. A un determinado tiempo a la fecha: la letra aquí vence cuando transcurre el plazo indicado en ella, desde su fecha de creación. A un día fijo: cuando se indica en la letra el día, mes y año. El vencimiento es el día exacto que figura. Como se trata de un requisito natural, puede ser subsanado en caso de omitirse el plazo en la letra; en este supuesto, se considerará pagable a la vista. Sujetos intervinientes: En la letra intervienen necesariamente tres personas: 1. Librador: es quien crea la letra de cambio. 2. Tomador o beneficiario: es quien lo recibe y a favor de quien se libra la letra de cambio. Es a quien se le debe el pago 3. Girado/aceptante: es quien debe pagar, efectúa el pago por orden del librador a favor del beneficiario. Es quien luego de la aceptación se convierte en obligado principal –aceptante– y al que se le solicita el pago de la letra. También pueden intervenir otros sujetos, pueden estar o no estar porque puede o no haber un endoso (también pueden estar en el pagaré): 4. Endosante: la letra de cambio al ser un título de crédito puede ser endosada y transmitida a otra persona, es quien recibe la letra de cambio y la transmite (endosa). 5. Endosatario: es la persona que recibe la letra de cambio luego de un endoso. 6. Avalista: es el sujeto que garantiza el pago de la letra. Puede actuar como garante, ya sea, del librador, del aceptante, del endosante o de otro avalista. Cláusulas: La transmisión de la letra de cambio es a través del endoso, al ser un título de crédito indiscutido, aun en el caso de que no esté expresada la cláusula a la orden, se presume su existencia. Sin embargo, el librador puede emitir una letra con la cláusula no a la orden, quitando al documento la posibilidad de ser transmitido por endoso, y debiendo cumplirse en este sentido con las normas –en cuanto a forma y efectos– de la cesión de créditos. Circulación (endoso): La letra de cambio es transmisible por vía de endoso; esto es, la declaración unilateral, formalmente accesoria de la letra y que se perfecciona con su entrega, y tiene por objeto legitimar al endosatario, transmitiéndole la propiedad del título y comprometiendo solidariamente al endosante en su carácter de garante a partir del momento de la aceptación y para el pago, junto con las demás personas que intervinieron en la firma. El endoso puede ser nominativo, realizado a favor de una persona determinada, en blanco, aquí simplemente se firma la letra de cambio sin colocar el nombre del endosatario, y al portador, equiparado al endoso en blanco, en el que puede endosarse de cualquier forma. En el endoso intervienen dos sujetos: el endosante y el endosatario. El primero es la persona, capaz y legitimada, que transmite el título mediante el endoso y el segundo es el sujeto, también capaz, que obtiene el título como consecuencia del endoso. Asimismo, este es de carácter ilimitado, ya que no existe limitación al número de firmantes; debe ser irrevocable, incondicional e integral; formalizarse por escrito y ser firmado por el endosante; debe constar en la misma letra o en su prolongación. Además, la letra puede endosarse incluso hasta después del protesto por falta de pago, empero los efectos no son los mismos, según el momento en que se efectuó el endoso. Si el endoso se realizó antes del protesto, surtirá todos los efectos, en cambio, si se efectuó después, tendrá los efectos de una cesión de créditos. Las funciones del endoso consisten en legitimar al endosatario, habilitándolo para ejercer todos los derechos inherentes al título; transferir la propiedad del documento y la titularidad de los derechos, salvo en el supuesto de endosos en procuración, donde no se transfiere la propiedad del documento, y transformar al endosante en garante de la aceptación y del pago de la letra, siendo responsable de forma solidaria junto a los demás firmantes frente al tenedor legitimado, todo ello si el endoso no es con cláusula sin garantía. Es dable destacar queel endoso puede tener efectos restringidos por la inclusión de determinadas cláusulas. En la letra de cambio puede incluirse la cláusula de endoso sin garantía, el endosante que la inserta se libera de la responsabilidad de garantizar la aceptación y el pago del título; endoso en procuración, cuando el propietario de la letra la endosa a favor de un tercero para que este ejerza los derechos que surgen de ella, asemejándose a la figura del mandato; endoso en garantía, o también denominado “en prenda” o “en caución”, con el fin de garantizar una deuda con el endosatario; y finalmente la cláusula de no endosable, la letra puede seguir circulando, pero beneficia solo al endosante que la insertó, no así a los posteriores. Garantías cambiarias (aval): El aval es considerado un acto jurídico unilateral de carácter cambiario, completo y abstracto mediante el cual se garantiza el pago de la letra. Lo conveniente es que el aval esté en el título, de no ser así y el aval se encuentre en un instrumento aparte, eso le saca la autonomía al título . Se tiene que valer por sí mismo y con la sola presentación para cobrarse, con lo cual sería conveniente que esté en el mismo título. Es de carácter cambiario, ya que solo garantiza obligaciones cambiarias, no así otro tipo de obligaciones. En el aval intervienen dos sujetos, ambos con capacidad cambiaria, el avalista, es el que extiende la garantía, puede ser un tercero o cualquier firmante de la letra, y debe indicar por cuál de los firmantes otorga el aval, de lo contrario se considera otorgado a favor del librador, y el avalado, es el sujeto a favor de quien se ha extendido el aval. Con referencia a la formalidad, el aval puede hacerse en la misma letra o en su prolongación, por escrito y ser firmado por el avalista, indicándose a favor de quién se otorga; ya sea en el anverso, donde solo basta con su firma, o en el reverso, dondeaparte de la firma debe consignarse la expresión “por aval”, a efectos de no confundirla con un endoso. La responsabilidad del avalista está relacionada a la persona por la cual haya otorgado el aval. Si avaló al aceptante, su obligación será directa; en cambio, si avaló al librador o a un endosante, la obligación será de regreso. Por su parte, el avalista puede otorgar un aval total o parcial. Lo que no puede hacer es otorgar un aval por una suma mayor a la expresada en el título. También tiene el derecho de solicitar el reembolso contra su avalado de lo pagado y contra los que son obligados cambiarios de este, es decir, los firmantes anteriores. Aceptación: La aceptación debe hacerla el girado en el domicilio indicado, hasta el día del vencimiento. Las letras de cambio giradas a un cierto tiempo vista deben presentarse para su aceptación dentro del término de un año desde su fecha. La aceptación debe hacerse en la letra de cambio y expresarse con la palabra "aceptada", "vista" u otra equivalente; debe ser firmada por el girado. La aceptación debe ser pura y simple; el girado puede limitarla a una parte de la cantidad. El acto de aceptación es fundamental en la letra de cambio, porque la persona del librador promete que un tercero (el girado) pagará el importe establecido en la misma al portador o tenedor; pero para que el girado quede obligado cambiariamente debe aceptar pagar la letra a su vencimiento, y a partir de ese momento se convierte en aceptante y principal obligado cambiario. Podemos decir entonces que la aceptación es el acto cambiario unilateral y abstracto por medio del cual el girado asume la obligación de pagarle al portador o tenedor legitimado de la letra, al momento de su vencimiento, la suma de dinero indicada en ella. Pago: El pago implica la extinción de la obligación cambiaria, es decir, cumplir con la entrega de la suma de dinero indicada en la letra de cambio. Si el obligado paga, se extingue la obligación y el título; empero, si el pago lo efectúa algún endosante o el librador, se extingue la obligación solo respecto del que pagó y los obligados posteriores, pero el título no se extingue, ya que los obligados anteriores continúan sujetos a las obligaciones respecto de la persona que cumplió. Los sujetos intervinientes en el pago son dos, el sujeto activo: portador legitimado (ya sea su representante o sus herederos), persona que posee el documento y puede exigir el pago en el lugar y dirección indicados en el título; y el sujeto pasivo: aquellas personas obligadas al pago (el aceptante, el girado y los obligados de regreso; es decir, todos los firmantes que hayan intervenido en caso de haberse ejercido una acción de regreso). En el momento de la presentación al pago, el deudor no está obligado a entregar la suma de dinero si la letra no le es exhibida, siendo una carga para el portador de la misma su presentación. Tanto la exigencia del pago como su cumplimiento no pueden exigirse de manera anticipada. El aceptante tiene el derecho del pago parcial, teniendo que ser aceptado por el portador. En este supuesto levantará protesto por falta de pago por la suma restante, a fin de tener expedita la acción de regreso contra los obligados. Para los casos en que los acreedores no presentasen la letra al pago el día de su vencimiento, el deudor puede liberarse de esa obligación mediante depósito judicial del importe de la letra, a costa y riesgo del portador de la misma. Protesto: El protesto es un acto jurídico auténtico y solemne realizado por escribano público mediante el cual se deja constancia en forma fehaciente de la falta de aceptación o pago de una letra de cambio. Resulta un acto autentico, único, formal, solemne e insustituible que tiene como efecto comprobar situaciones cambiarias insatisfechas aunque, normalmente limita su alcance a la constatación de la falta de aceptación o de pago. Es esencial para la acción de regreso. El girado/aceptante debe aceptar, en caso de no aceptar o en caso de silencio se debe instar (notificar o intimar) la aceptación mediante un protesto para que acepte, y si no acepta se considera el protesto. De lo contrario se debe constituir en mora y si no lo acepta, el librador será el responsable, el librador será quien tenga que pagar. Si el portador presenta la letra al girado (para su aceptación) y este no acepta, se procede a protestarla. Si en cambio es aceptada y no pagada a su vencimiento, se debe formalizar el protesto dentro de los 2 días hábiles siguientes al día del vencimiento, a fin de preservar las acciones que la letra otorga contra los demás obligados cambiarios. Las acciones cambiarias pueden ser directas, dirigidas contra el aceptante y los avalistas y no requieren protesto, o de regreso, contra los demás obligados. A su vez, las acciones cambiarias de regreso pueden ser anticipadas o a término. Recursos y acciones: Los recursos son los medios que la ley otorga al portador para poder cobrar la letra de cambio en el supuesto de que el obligado no acepte o no pague la letra en tiempo y forma. Estos medios otorgados por la ley implican el ejercicio de acciones judiciales o extrajudiciales, distinguiéndose entre las primeras las acciones cambiarias o extracambiarias. Cancelación: El portador, para ejercer los derechos y acciones inherentes a la letra, debe poseerla; por ello, en los casos de pérdida, sustracción o destrucción de la misma, podrá conservar sus derechos si recurre al procedimiento de cancelación. Por medio de este procedimiento, el portador, presentándose en sede judicial y obteniendo una declaración del juez competente, podrá ejercer sus derechos, aun sin tener en su poder la letra de cambio. En el procedimiento de cancelación, el portador tiene la facultad de denunciar el hecho al girado y al librador, a fin de evitar que estos paguen la letra al sujeto que se presente con ella. Asimismo, el portador solicitará al juez competente la cancelación del título perdido, sustraído o destruido. Luego de esta petición, el juez dictará la resolución haciendo lugar a la cancelación de la letra. Esta resolución debe ser notificada inmediatamente al girado y al librador. Prescripción: En materia cambiaria, al igual que en otras, la prescripción es un modo de extinción de la acción, que opera por la falta del ejercicio por parte de su titular en el plazo establecido por la ley al efecto. Se extingue la acción por medio de la prescripción liberatoria, pero no se extingue la obligación, ya que esta subsiste como obligación natural. La acción directa prescribe a los 3 años desde la fecha de su vencimiento. Es un medio de cobro judicial, toda acción emergente de la letra de cambio, dirigida contra aceptante y sus avalistas. La acción de regreso prescribe al año

(1) desde la fecha del protesto, o a falta de este, desde el vencimiento de la letra. Va dirigida contra cualquier obligado, excepto aceptante y avalistas. Ej: librador, endosantes. La acción de reembolso prescribe a los 6 meses a contar desde que el endosante pagó de manera extrajudicial, o si lo hizo judicialmente, desde que se le notificó la demanda. Es la que efectuada el obligado de regreso, que haya pagado, dirigida contra los precedentes en la cadena de endosos. Finalmente, la acción de enriquecimiento prescribe al año (1) desde el día en que se perdió el derecho de ejercer la acción cambiaria. La prescripción puede interrumpirse ya sea por el inicio de una demanda contra el deudor o por el reconocimiento de la deuda por parte del deudor.