Altillo.com

> Exámenes > Univ.

Nacional de La Plata >

Finanzas Públicas II

| Finanzas Públicas II | Examen Final | Agosto 2008 | Altillo.com |

1) Coloque “V” o “F” a la izquierda de cada una de las frases siguientes,

indicando así que las considera,

respectivamente, verdaderas o falsas. Sólo en el caso de las frases falsas,

explique cuál es la parte falsa y

porqué.

a. Los programas sociales suelen tener objetivos redistributivos y además, en

muchos casos, se busca

aumentar el consumo de un bien preferente. Cuando el objetivo del programa es

básicamente

redistributivo, se considera que los programas focalizados son más efectivos que

los de tipo universal.

VERDADERO

b. Si una persona tiene mucha confianza en la eficiencia del mercado para

asignar recursos, entre la

alternativa de que el Estado subsidie un seguro de salud para los pobres, y que

mantenga hospitales

públicos donde puedan ser atendidos gratis, va a preferir esto último.

FALSO: si una persona confía en que el mercado asigna eficientemente los

recursos, va a

preferir subsidiar la demanda (a través de la provisión de un seguro de salud),

a partir de

lo cual la provisión del servicio puede darse en forma competitiva

(eventualmente, a través

únicamente de establecimientos privados). La competencia, en esta concepción,

llevaría a una

asignación eficiente de recursos. En cambio, quien apoya los hospitales públicos

tiende a no

creer en que el mercado asignaría en forma eficiente, y prefiere que la

asignación de recursos la

realice el Estado.

c. La economía del sector público se diferencia de la economía de mercado

fundamentalmente porque el

Estado se dedica a los bienes públicos, que tienen características de

imposibilidad de exclusión y no

rivalidad en el consumo, mientras que el campo de acción del mercado son los

bienes privados, que

no tienen esas características.

FALSO: lo que distingue a la economía del sector público es la toma de

decisiones colectivas

(en contraste con las decisiones individuales que se da en el mercado), ya que

el propietario

del sector público es el conjunto de la comunidad, por lo que su objetivo será

(o debería ser)

maximizar el bienestar social. La mayor parte del gasto público actualmente no

se concentra

en bienes públicos, sino en los llamados “bienes preferentes” que no tienen las

características

enunciadas.

d. El llamado “paradigma principal-agente” implica una relación en la cual quien

fija los objetivos

(el “Principal”), delega la realización de tareas en un “Agente”, quien se

supone debe llevar a cabo

las acciones que intenten lograr los objetivos del Principal. Sin embargo,

tenderá a haber desvíos en

esas acciones respecto a esos objetivos, en la medida que: i) el Agente tenga

distintos objetivos que

el principal; ii) el Principal carezca de la información suficiente como para

controlar eficazmente al

Agente. VERDADERO.

e. En el siglo XX, una de las justificaciones de la creación de empresas

públicas fue la consideración

de que, ante la posibilidad de que el país se viera envuelto en una eventual

guerra, el país debía

tener un desarrollo suficiente en ciertos sectores considerados “estratégicos”,

sin depender de países

extranjeros para su normal funcionamiento. VERDADERO.

f. La “carga excedente” de un impuesto sobre un bien es el costo que deben pagar

los contribuyentes

en función de haber sido alcanzados por dicho impuesto. Es decir, está midiendo

cuánto bienestar

resignan los productores y consumidores del bien por efecto del impuesto.

FALSO: la carga excedente es la diferencia entre el bienestar que resignan los

productores

y consumidores del bien objeto del impuesto (es decir, la reducción en los

superávits de

consumidor y productor) y la recaudación del impuesto. Para ver esto, es muy

conveniente

graficar.

g. Todas las sociedades tienen Estado, y deben decidir de qué forma lo

financian. Las dos formas básicas

son las denominadas “Principio de la capacidad tributaria” y “Principio del

Beneficio”. En función

del primer principio, se busca que tributen más quienes evidencian una mejor

situación económica;

en función del segundo principio, se grava en proporción al beneficio recibido

por el gasto que se

financia con el tributo. VERDADERO

Tanto la evasión como la elusión tributaria son conductas que adopta una persona

(física o jurídica)

h.

para no tener que afrontar los costos de un tributo. Pero la elusión es una

conducta que se enmarca

dentro de las normas tributarias vigentes, en tanto que la evasión implica un

quebrantamiento de

dichas normas por parte de la persona que decide llevarla a cabo. VERDADERO

En la actualidad, los cuatro principales tributos nacionales (en función de su

recaudación) son las

i.

Retenciones a las exportaciones, el Monotributo, los Aportes y Contribuciones de

Seguridad Social

y el Impuesto sobre Ingresos Brutos. Por su parte, la recaudación de impuestos

provinciales está

concentrada principalmente en el impuesto inmobiliario, el Impuesto a las

Ganancias, el Impuesto

Automotor y el Impuesto de Sellos.

FALSO: los principales tributos nacionales, además de las Retenciones a las

Exportaciones y

los Aportes y Contribuciones de Seguridad Social, son IVA y Ganancias (que no es

un impuesto

provincial). Es decir, el Monotributo no es ni de cerca uno de los principales

tributos nacionales

por recaudación. El Impuesto sobre Ingresos Brutos es el principal impuesto

provincial.

j. Las provincias argentinas, en la actualidad, solventan la mayor parte de su

gasto a partir de

transferencias que reciben, ya sea provenientes de decisiones presupuestarias a

nivel nacional

o de la coparticipación de impuestos nacionales. En cuanto a éstas últimas, la

mayor parte

son “no condicionadas”, en el sentido de que cada provincia decide qué gasto

financia con ellas.

VERDADERO

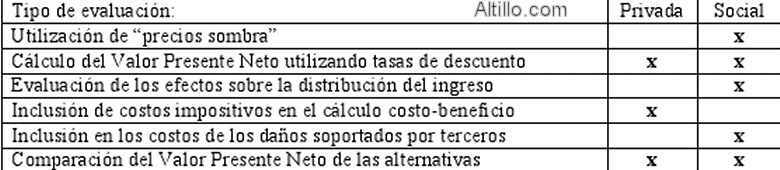

2) Establezca si los siguientes pasos de una evaluación de proyectos está

presentes en una evaluación privada

o en una social, marcando con una x en la columna correspondiente (en caso de

estar presentes en ambas,

ponga x en las dos columnas):

3) Suponga dos esquemas de federalismo fiscal, ambos con un gobierno Nacional

y varios gobiernos

provinciales. En uno de ellos (de “autonomía tributaria”) cada gobierno se

financia con los recursos que

recauda; en el otro (de “coparticipación tributaria”) sólo hay impuestos

nacionales, que se distribuyen entre

Nación y Provincias a través de un acuerdo entre los distintos gobiernos que se

revisa periódicamente. ¿cuáles

serían las ventajas de un esquema y cuáles las ventajas del otro?

Ventajas de la autonomía tributaria: la mayor correspondencia fiscal lleva a un

mayor control del gasto

provincial por parte de los contribuyentes, dado que se trata de “su” plata

(ausencia de ilusión fiscal).

El gasto de los gobiernos provinciales estará acotado por lo que sus

contribuyentes estarán dispuestos a

financiar (ausencia de “flypaper effect”).

Ventajas de coparticipación tributaria: Permite realizar una redistribución

regional de ingresos (en

el esquema de autonomía tributaria los ciudadanos pueden estar expuestos a tener

peores servicios

públicos por el solo hecho de vivir en una región más pobre). Permite aprovechar

economías de

escala en la recaudación de impuestos (en caso de que el Estado Nacional tenga

costos de recaudación

sustancialmente menores que las provincias). También evita guerras tributarias

(reducción de

impuestos de las provincias para “robarse” contribuyentes unas a otras) y

exportación tributaria

(sobrecarga impositiva cuando el que paga un impuesto no está radicado en el

territorio propio).

4) Suponga que tiene que recaudar una determinada suma para financiar el gasto

público (por ejemplo, $1000

millones al año) y tiene dos alternativas: aumentar la alícuota del IVA o

aumentar las retenciones a las

exportaciones de trigo. Analice las ventajas de cada alternativa (en relación

con la otra), considerando los

objetivos principales que debe tener en cuenta el diseño de un sistema

tributario.

El aumentar la alícuota del IVA tiene la ventaja de que este impuesto tiene

mayor neutralidad; las

retenciones al trigo es un impuesto más distorsivo.

El aumentar las retenciones a las exportaciones de trigo tiene las ventajas de

tener menor costo de

recaudación y de redistribuir ingresos, desde los productores de trigo (que, en

general, tienden a ser

de altos o al menos medianos ingresos) hacia los consumidores de trigo y los

beneficiarios del gasto

público (en cambio, el IVA es ligeramente regresivo, ya que grava al consumo,

que aumenta menos que

proporcionalmente cuando aumenta el ingreso de las personas).