Altillo.com > Exámenes > UBA - Económicas > Sistemas Contables

|

Sistemas Contables |

1° Parcial |

Cátedra: Campo |

2º Cuat. de 2009 |

Altillo.com |

Facultad de Ciencias Económicas (UBA)

IIª Cátedra de Sistemas Contables Fecha: 27/10/09 Número de Registro

1er Parcial – 2° Cuat. 2009 Apellido y Nombre

Teoría

1) Cite cuáles son los factores que, usualmente, originan disminuciones en la

capacidad de prestar servicios de los

bienes de uso.

2) Conforme la práctica conocida como Costeo Variable, qué tratamiento contable

se le otorga a los Costos Indirectos

de Fabricación que tienen comportamiento fijo?

3) Qué tratamiento contable otorgaría Ud. a los sacrificios económicos

incurridos por la unidad funcional (oficina,

departamento, etc.) que gestiona las compras de bienes de cambio y uso?

Práctica

En caso de considerar que falta algún dato, haga los supuestos que considere

necesarios, y déjelos claramente expuestos. Recuerde que, no obstante no

requerirse

mayorizar los asientos, puede resultar sumamente conveniente para Ud. hacerlo.

No olvide consignar en el sector correspondiente la clasificación

de las cuentas que utilice.

A continuación se transcriben operaciones y otros hechos económicos

correspondientes a distintas sociedades que

finalizan su ejercicio económico el 31/12/00. Sobre la base de la información

suministrada, efectúe los asientos

que, en cada caso, considere procedentes a efectos de dejar razonablemente

expuesta su situación patrimonial,

económica y financiera, en los casos A y B, y de respuesta a lo solicitado en el

C.

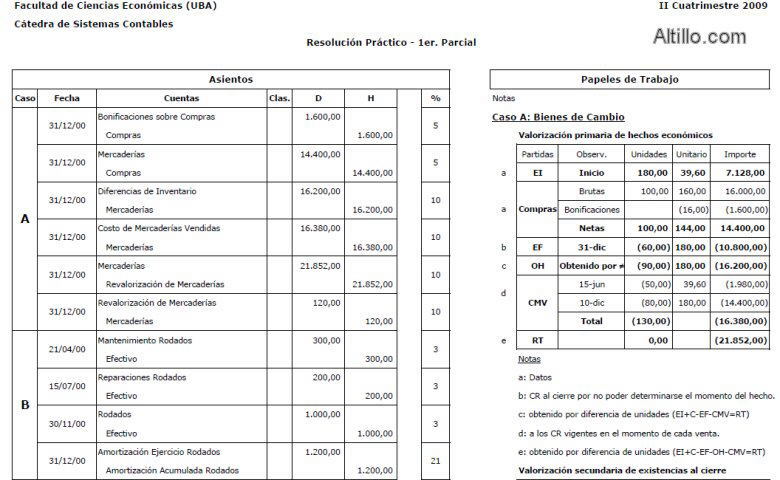

Caso A (50%)

La empresa BETA se dedica a la comercialización de un solo producto, la

información relativa a bienes de

cambio es la siguiente:

1. La existencia inicial (31/12/99) de los mismos ascendía a 180 unidades,

siendo su valorización $ 7.128. A

la fecha de cierre (31/12/00), el saldo -deudor- de la cuenta “Mercaderías”

ascendía a $ 7.128 y correspondía

a la citada existencia inicial. La existencia final recontada el 31/12/00, fue

de 60 unidades.

2. Durante el ejercicio se compraron 100 unidades, por un importe bruto de $

16.000, las que fueron correctamente

contabilizadas en la cuenta “Compras”, cuyo saldo -deudor- al cierre (31/12/00)

era de $

16.000. Durante el período esta cuenta no recibió ninguna otra registración que

no fueran las citadas

compras.

3. A la fecha de cierre, 31/12/00, la cuenta “Bonificaciones sobre compras”

posee un saldo -acreedor- de

$ 1.600, el que corresponde a las bonificaciones obtenidas durante el ejercicio

bajo análisis, en virtud de

la política de compras llevada a cabo.

4. Las únicas ventas del ejercicio fueron: A) 50 unidades el 15/05/00 por un

precio total de $ 8.500; y B) 80

unidades el 10/12/00, por un precio total de $ 17.600,00, las que fueron

correctamente contabilizadas en

la cuenta “Ventas”.

5. Los hechos descriptos explícitamente con anterioridad son los únicos que ha

contabilizado la empresa al

31/12/00.

6. El Criterio de Valuación utilizado por la empresa es Valores Corrientes,

utilizando como pauta de los mismos

Costo de Reposición.

7. Los precios brutos de compra de las mercaderías que comercializa el ente,

vigentes durante el período,

fueron los siguientes: A) Desde el 01/12/99 hasta el 30/05/00: $ 44 por cada

unidad; B) Desde el

01/06/00 hasta el 30/11/00: $ 160 por unidad; y C) Desde el 01/12/00 hasta el

15/01/01: $ 200 por cada

unidad. Es política normal y habitual del ente adquirir tales bienes por

cantidades superiores a aquellas

que le permiten acceder a bonificaciones del 10% de tales precios.

8. La sociedad determina y contabiliza el Costo de las Mercaderías Vendidas por

Diferencia de Inventarios y

al cierre del ejercicio.

9. Al 31/12/00 el Valor Neto de Realización unitario de las mercaderías era de $

178.

Caso B (30%)

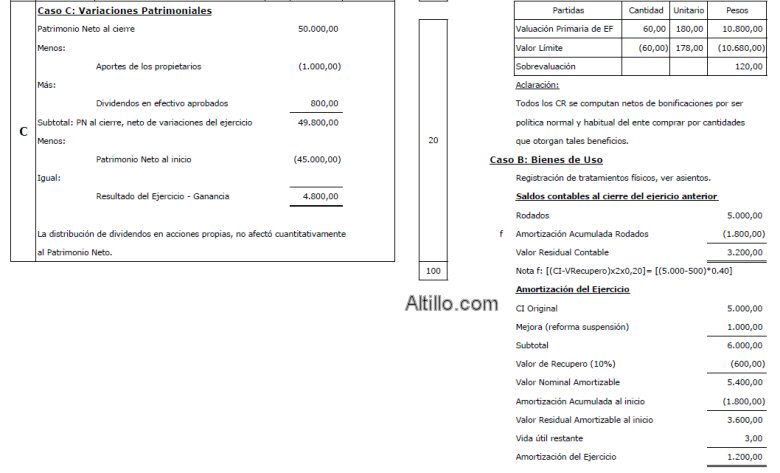

La sociedad cuenta con un rodado (camioneta), adquirido durante el ejercicio que

finalizó el 31/12/98, cuyo Costo

de Incorporación, que ascendió a $ 5.000, se encuentra correctamente

contabilizado en la cuenta “Rodados”. De

la misma forma, y al 31/12/99, se encuentran correctamente contabilizadas las

amortizaciones acumuladas de dicho

bien.

Durante el ejercicio bajo análisis, que finaliza el 31/12/00, se efectuaron los

siguientes tratamientos físicos sobre

tal bien: a) El 21/04/00, se efectuó el cambio de aceite, habiéndose abonado por

ello en efectivo $ 300; b) El

15/07/00, se reparó un guardabarros, por lo que se abonó en efectivo $ 200; y c)

El 30/11/00, se efectuó un reforma

de la suspensión que no prolongará la vida útil del rodado, pero que le

permitirá transportar una mayor cantidad

de carga, por lo que se pagó, en efectivo, $ 1.000.

La empresa amortiza estos bienes en cinco (5) años, por el método conocido como

“Cuota Constante” (o “línea recta”),

por año de alta completo, y considerando un Valor de Recupero equivalente al 10%

del Costo de Incorporación.

A la fecha de cierre no se había contabilizado ninguno de los hechos económicos

que afectaron a dicho bien durante

el ejercicio bajo tratamiento.

Caso C (20%)

Activo

Pasivo

PN

Al inicio

90.000

45.000

45.000

Al cierre 130.000

80.000

50.000

En el cuadro adjunto se transcriben las conformaciones del Patrimonio de un ente

a

sus fechas de inicio (01/01/00) y cierre (31/12/00), las que deben ser

consideradas

como razonables.

Además, se sabe que durante el ejercicio bajo análisis, comprendido entre tales

fechas, los únicos hechos que afectaron la composición del Patrimonio Neto (“PN”

en el cuadro), y fueron debidamente

contabilizados, han sido los siguientes: a) Los socios suscribieron un aporte de

capital, por $ 1.000, encontrándose

el mismo debidamente inscripto a la fecha de cierre; y b) Se aprobó la siguiente

distribución de utilidades

del ejercicio anterior: 1) Dividendos en efectivo, por $ 800; y 2) Dividendos en

acciones propias del ente por $

300.

Sobre la base de la información suministrada, determinar el Resultado del

Ejercicio finalizado el 31/12/00.