Altillo.com > Exámenes > UBA - Económicas > Sistemas Contables

|

Sistemas Contables |

1° Parcial |

Cátedra: Campo |

1º Cuat. de 2009 |

Altillo.com |

Sistemas Contables – Curso 4 Registro N° Apellido y Nombre

Primer Cuatrimestre 2009 - 1er. Parcial

Fecha: 19/05/09

Teoría y Técnica

1 Cite qué requisitos debe cumplimentar una obligación, para que pueda ser

considerada contablemente como

un Pasivo.

2 Cite cuál es, según su opinión, el objetivo que persigue la confección y

utilización de un manual de cuentas, y

cuál es la principal información que suministra?

3 Según su opinión. Por qué, usualmente, el VNR no es una pauta de valuación

razonable para los bienes de

uso?

Práctico.

En caso de considerar que falta algún dato, haga los supuestos que considere

necesarios, y déjelos claramente expuestos. No olvide colocar la

clasificación de las cuentas que utilice en el sector reservado a tal fin en la

hoja de resolución, siguiendo la siguiente metodología:

A=Activo; P=Pasivo; PN=Patrimonio Neto; O=Orden; M+ =Ingresos; M- =Egresos;

M=Otras cuentas de movimiento.

Recuerde que no obstante no requerirse la mayorización de los asientos, puede

resultarle sumamente conveniente realizarla y controlar la

razonabilidad de los saldos obtenidos.

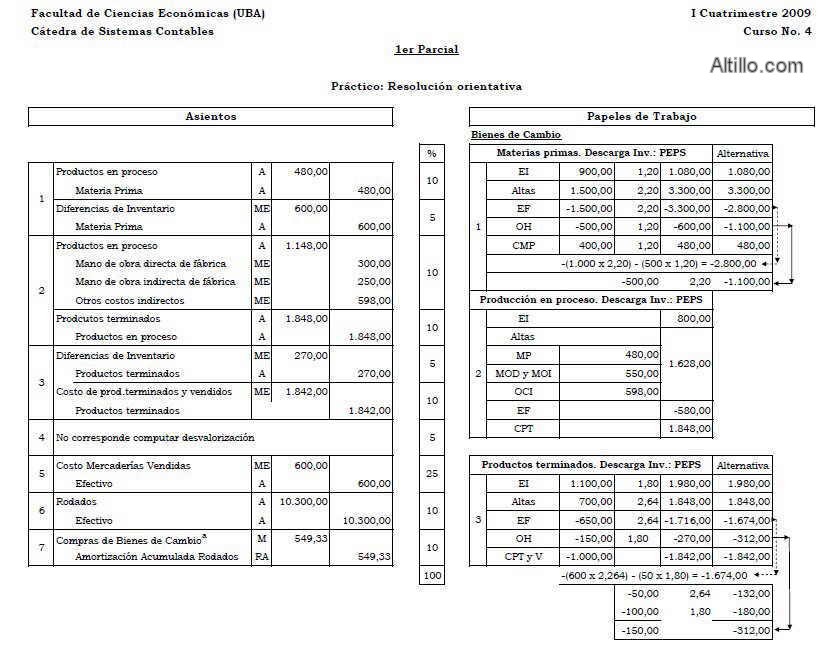

1.- Bienes de cambio (80%)

A continuación se transcriben los saldos de todas las cuentas

relacionadas con los hechos económicos que afectaron a los bienes

de cambio de una sociedad que los valúa a Costo de Incorporación –

Descarga de Inventario PEPS, y que finaliza su ejercicio económico

anual el 31/12/08, y notas aclaratorias sobre los mismos.

Cuentas

Notas

Saldos

Materia Prima

a

4.380,00

Mercaderías

b

1.320,00

Productos en Proceso c

800,00

Productos Terminados d

1.980,00

Mano de Obra Directa Fábrica e

300,00

Costo de mercaderías vendidas b

900,00

Mano de Obra Indirecta Fábrica e

250,00

Seguros Devengados

f

780,00

Alquileres Devengados g

920,00

Otros Costos Indirectos h

800,00

a) Materia Prima: el saldo corresponde a la existencia inicial de 900

unidades valuadas, cada una, a $ 1,20 más la única compra

efectuada el 01/05/2008 por 1.500 unidades adquiridas a un

precio de lista contado efectivo, cada una, de $ 2,20, las que

fueron abonadas el 15/05/2008. La existencia física al cierre,

ascendió a 1.500 unidades, en tanto que, durante el ejercicio, se aplicaron al

proceso productivo 400

unidades.

b) Mercaderías y Costo de mercaderías vendidas: El saldo de la cuenta

mercaderías corresponde a la

existencia final valuada al 31-12-2008, conforme al recuento físico realizado

oportunamente, y de acuerdo al

modelo establecido para los bienes de cambio, habiéndose registrado, también,

todas las restantes

operaciones y hechos económicos que las afectaron durante el ejercicio, incluido

el Costo de las Mercaderías

Vendidas, excepto por lo que se expone a continuación.

Con posterioridad a lo descripto, la sociedad ha advertido que ha omitido la

registración –y

consecuentemente con ello la consideración- de una compra de mercaderías

realizada durante el ejercicio por

$ 600 (200 unidades a $ 3,00 cada una.). Dicha compra fue abonada en efectivo el

día de la compra. La

omisión citada, no afecta la valorización de la existencia final de Mercaderías

computada por la empresa, la

que constituye el saldo de dicha cuenta a la fecha de cierre ($ 1.320).

La sociedad determinó el Costo de las Mercaderías Vendidas por Diferencia de

Inventarios.

c) Productos en Proceso: corresponde a la existencia inicial. La valorización de

la existencia final, ascendió a $

580, en tanto que, las unidades terminadas durante el ejercicio 2008 fueron 700.

d) Productos Terminados: el saldo corresponde a la existencia inicial del único

artículo que produce la sociedad:

1.100 unidades, a $ 1,80 cada una. La existencia final ascendió a 650 unidades,

según el recuento físico

efectuado el 31/12/2008. Las unidades vendidas durante el ejercicio fueron

1.000.

e) Mano de Obra Directa Fábrica y Mano de Obra Indirecta Fábrica: en ambos casos

los saldos de dichas

cuentas corresponden a remuneraciones de tales funciones devengadas durante el

ejercicio.

f) Seguros Devengados: el saldo corresponde íntegramente a seguros que cubren

riesgos del depósito de

productos terminados, devengados durante el ejercicio.

g) Alquileres devengados: el saldo corresponde a alquileres de la oficina de

ventas y administración devengados

durante el ejercicio.

h) Otros Costos Indirectos de Fábrica: la composición de su saldo es: Energía

eléctrica de fabrica $ 98, Energía

eléctrica de administración $ 202, y Amortización Ejercicio Maquinarias de

Fábrica $ 500, devengados todos

ellos durante el ejercicio.

k) Otros datos: El precio de venta -contado efectivo- vigente a la fecha de

cierre (31/12/08), de los productos

terminados en existencia a dicha fecha, era de $ 4,00 por unidad. Los gastos

variables en los que se habrá de

incurrir hasta el momento en el que se efectúe la venta de tales bienes son

equivalentes al 30% del precio de

venta.

Se pide:

Efectuar todos los asientos que estime necesarios para dejar razonablemente

expuesta la situación económica,

patrimonial y financiera de la sociedad a la fecha de cierre, conforme los

criterios y pautas de valuación que se

indican.

2.- Bienes de Uso (20%)

Durante el período bajo examen, la sociedad, una empresa comercial: Adquirió un

camión OKm, por el que

abonó, en efectivo $ 10.000. En tal oportunidad, además, abonó $ 300 en concepto

de honorarios, tasas, y

gastos correspondientes al trámite de inscripción de la unidad en el Registro de

la Propiedad Automotor.

La empresa amortiza este tipo de bienes por el método conocido como “cuota

creciente por suma de dígitos”

atribuyéndoles a tales efectos una Vida Util de 5 años, considerando un Valor de

Recupero del 20%, y por año de

alta completo. Durante el ejercicio, el camión ha sido utilizado exclusivamente

para transportar hasta el depósito

de la sociedad, las mercaderías adquiridas, constituyendo el mismo su uso

normal, habitual y exclusivo.

Se pide:

Con la información disponible, y efectuando las aclaraciones que pudieran

corresponder, en el caso de faltar

datos, se pide registrar contablemente, a la fecha de cierre del ejercicio bajo

examen, los hechos económicos

correspondientes, considerando a tales efectos que el ente no ha contabilizado

ninguno de los descriptos

precedentemente.

Cuentas

Notas

Saldos

Materia Prima

a

4.380,00

Mercaderías

b

1.320,00

Productos en Proceso c

800,00

Productos Terminados d

1.980,00

Mano de Obra Directa Fábrica e

300,00

Costo de mercaderías vendidas b

900,00

Mano de Obra Indirecta Fábrica e

250,00

Seguros Devengados

f

780,00

Alquileres Devengados g

920,00

Otros Costos Indirectos h

800,00