2° Parcial de Dinero, Crédito y Bancos.

1) TEORÍA AUSTRIACA DEL CICLO ECONÓMICO.

1.1) Explicar con lujo de detalle cada uno de estos tres gráficos a continuación.

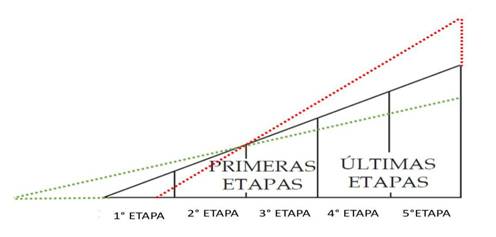

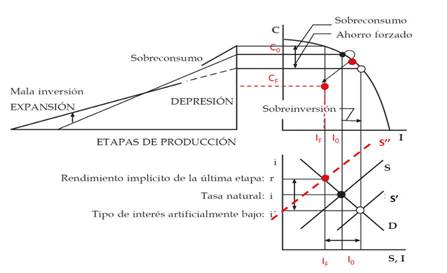

Este grafico hace referencia al triangulo de Hayek, que es un instrumento utilizado únicamente por la escuela austriaca, que muestra la estructura intertemporal del capital que hay en la economía, y que fue planteada por Bohm Bawerk en su teoría del capital. El triangulo refleja cómo los insumos se van transformando y adquieren más valor económico a medida que van viajando en la estructura intertemporal hasta llegar al consumo final. Los insumos interactúan con el trabajo y el capital, ese mayor valor se refleja a medida que hay mayor distancia entre la base del triangulo y la hipotenusa. La pendiente de su hipotenusa refleja la tasa de interés.

La hipotenusa de color negro refleja la tasa de interés natural que surge de la libre interacción de ahorro e inversión.

La hipotenusa de color verde es cuando a partir de un aumento del ahorro genuino por parte del publico se baja la tasa de interés natural y aumenta la oferta de credito, o bien a partir de una política monetaria expansiva donde se crean depósitos y se ofrecen créditos artificiales provocando una baja artificial del tipo de interés, un aumento de la inversión y una reasignación de los recursos hacia las primeras etapas productivas, haciendo que la pendiente de la hipotenusa se aplane.

La roja es cuandose sube el tipo de interés artificial, producto de una disminución del ahorro genuino o bien de una contracción de la emisión, haciendo que disminuya la oferta de crédito, y que disminuya la inversión y se reasignen los recursos a las ultimas etapas productivas. En el grafico se visualiza una empinacion de la pendiente de la hipotenusa reflejando el crédito mas caro, reducción de la inversión y con mas consumo final.

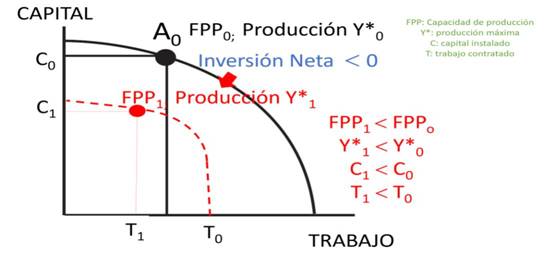

En este grafico podemos visualizar la Frontera de posibilidades de producción, que muestra la maxima producción a la cual puede llegar una economía con una determinada dotación de capital y trabajo, y como diferentes combinaciones de dotación de capital y de trabajo permiten que la economía se ubique sobre esa fpp produciendo la cantidad de bienes y servicios correspondientes al pleno empleo, que va a tener una tasa de crecimiento de la produccion de equilibrio alineada a la tasa de crecimiento del producto potencial.

En este caso en particular se refleja un achicamiento de la FPP producto de una inversión neta negativa, una contracción del nivel de actividad economica de Y0 a Y1, un achicamiento del stock de capital instalado de C0 a C1, una disminución del trabajo contratado, ósea un aumento del desempleo, de T0 a T1 como consecuencia de la caida del nivel de actividad, (y por lo tanto caen los salarios y hay una disminución del consumo).

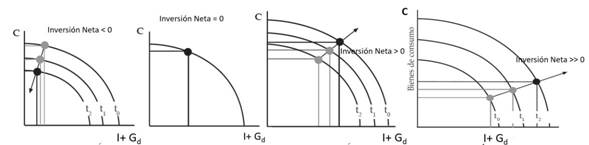

En función de estos gráficos, puedo identificar los cuatro estados que puede llegar a tener la frontera de posibilidades de produccion. El primer grafico refleja un estado de contracción, donde la inversión neta es negativa y no se invierte lo mínimo y necesario para mantener el stock de capital contante, la FPP se achica, la economía se contrae y hay empobrecimiento. El segundo grafico refleja un estado de estacionariedad, donde la inversión neta es igual a cero, se invierte lo mínimo y necesario para amortizar el capital existente para que la economía este sobre la FPP. En el tercer grafico se observa un estado deexpansión, donde la inversión neta es positiva, se invierte por encima lo mínimo y necesario, se agranda el stock de capital y la FPP se expande. El ultimo grafico muestra un estado de expansión fuerte, donde hay mucha inversion de capital, la fpp se expande fuertemente, y esto impliacuanto mas crezca la población de una economía, mas inversión neta debe haber.

1.2) Explicar con lujo de detalle qué proceso económico está representado en este gráfico a continuación y qué consecuencias trae en el corto y en el largo plazo. Explicar económica mente como se mueven y ajustan cada una de todas las variables, identificando su impacto en el corto, mediano y largo plazo.

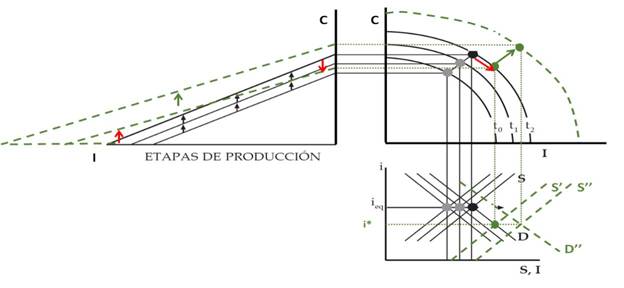

Aquí se reflejan dos procesos en un mismo grafico. Por un lado hay crecimiento genuino de la economía sin hacer nada, la economía crece por si sola, aumentando la oferta y la demanda en el mercado de crédito en la misma proporción, no hay cambios en las preferencias intertemporales y se mantiene la tasa de interés constante. Al mismo tiempo se expande hacia fuera el punto de la economía de la FPP, porque hay mas inversión y mas consumo, y se expande la pendiente de la hipotenusa del triangulo de Hayek paralelamente. Por otro lado, a esa economía que venia creciendo, se le suma el proceso generado por el cambio de las preferencias intertemporales del publico. Si hay un cambio en las preferencias intertemporales y el publico decide ahorrar mas, consumiendo menos en el presente para consumir mas en el futuro, (siendo esto un motor genuino de crecimiento) en el mercado de credito se traslada a la derecha la curva de oferta y demanda de credito, y la tasa natural de interés i* baja. Este descenso le envia una señal a la oferta de la economía, mostrando las oportunidades de inversion a los empresarios porque el publico planea consumir mas en el futuro. Aquí se demuestra como la tasa de interés natural coordina el ahorro, la inversión y el consumo. Paralelamente en el grafico de la FPP, la economía se mueve hacia la derecha a un punto sobre la FPP con una combinación donde hay mas bienes de inversión y menos bienes de consumo final. En el triangulo de Hayek se aplana la pendiente de la hipotenusa ya que se asignan mas recursos a las primeras etapas, mas inversión menos consumo final. Esta caida del consumo presente no lleva a recesión como plantean los keynesianos porque es contrarrestado con un aumento de la inversión, permaneciendo la economía sobre la fpp sin que haya recesión. Esto hace que la inversión madure y a largo plazo dispare un crecimiento mayor, una fpp mayor a la que venia teniendo antes, y una traslación paralela y hacia arriba de la hipotenusa del triangulo de Hayek, mayor a la que tenia antes. Todo debido al cambio de las preferencias intertemporales. Es un crecimiento genuino de la economía, donde no interviene el Estado con su política monetaria expansiva que implica crecimiento economico pero que lamentablemente esa magia artificial es transitoria y poco duradera.

Las variables económicas varían de la siguiente manera: P=P*, X>X*, U<U*.

1.3) Explicar con lujo de detalle qué proceso económico está representado en este gráfico a continuación y qué consecuencias trae en el corto y en el largo plazo. Explicar económica mente como se mueven y ajustan cada una de todas las variables, identificando su impacto en el corto, mediano y largo plazo.

Aquí se observa gráficamente el ciclo economico de Boom&Bust .

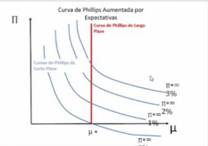

A corto plazo se visualiza un ciclo de Boom, donde el Banco Central hace política monetaria expansiva teniendo de base el inflation targeting y a través de operaciones de mercado abierto, y a su vez la oferta se expande via multiplicador monetario a través de la intermediación financiera. Esta expansión monetaria permite crear depósitos artificiales, sin respaldo de ahorro genuino, haciendo que en el mercado de creditos aumente la oferta de credito artificial (S´), y haciendo que el tipo de interés baje artificialmente por debajo de la tasa de interés natural (i→i´). Este descenso de la tasa genera que el ahorro genuino disminuya y aumente el consumo presente en detrimento del futuro, y a su vez genera que la inversión aumente ya que le envia una señal errónea a los empresarios para que inviertan en proyectos de inversión con un VAN artificialmente elevado. En el grafico de la frontera de posibilidades de produccion se visualiza el aumento de la inversión, reflejado con un corrimiento de la línea vertical “I sub cero” hacia la derecha con una combinación de mayor bienes de inversión que de consumo. La economía se sobrecalienta, se expande por encima de su frontera de posibilidades de producción, producto de que al aumentar la inversión, aumenta el nivel de actividad economica, disminuye el desempleo y aumenta el consumo. En el triangulo de Hayek, la pendiente hipotenusa se aplana producto de que bajó el tipo de interes, los empresarios invirtieron y reasignaron sus recursos a las primeras etapas productivas, disminuye la produccion de bienes de consumo final en el presente producto de que la gente esta “ahorrando” mas y consumiendo menos hoy, para consumir mas en el futuro. En el corto plazo, la política monetaria activa, expansiva y discrecional del Banco Central permite generar efectos reales a cambio de inflacion, porque en el corto plazo la inflación y las expectativas de inflación son distintas, y por lo tanto las variables económicas se ajustan de esta manera: hay sorpresa inflacionaria, la inflacion es mayor a las expectativas de inflacion P > P*, la tasa de crecimiento del producto supera a la tasa de crecimiento del producto potencial Xt > X*, la tasa de desempleo supera a la tasa de desempleo natural Ut > U*. El dinero no es neutral, la curva de Philips Samuelson y Solow tiene pendiente negativa. Esto es así mientras que las expectativas del publico sean erróneas, mientras engañe y se genere sorpresa inflacionaria, mientras se logre que la inflación observada en la realidad sea mayor que la inflación esperada por el publico en sus expectativas.

A mediano plazo , se visualiza una etapa deflacionaria donde la economía se contrae y cae desde su punto de sobrecalentamiento hacia la frontera de posibilidades de producción anterior, pero con una combinación de nivel de consumo e inversión no sustentable, con más inversión y menos consumo que el inicial. Los efectos reales desaparecen, la tasa de desempleo retorna a su nivel de tasa natural de desempleo y el ajuste se acaba en un entorno de más inflación. Luego de un período, esa tipo de interés artificialmente bajo genera nuevas expectativas de inflación haciendo que la curva de Philips samuelson y solow se corra a la derecha y hacia arriba continuamente, hasta que P=P*, X=X* y Ut=U*. A largo plazo, se observa una profunda recesión y crisis que viene a limpiar todos los desequilibrios originados por el aumento de la oferta crediticia artificial que condujo a que haya una relación inversión-consumo no sustentable: Secondary Deflation. Esta etapa no es reconocida por Friedman, solo la reconoce la escuela austriaca. En el grafico de la fpp, cuando en la etapa deflacionaria la economía vuelve a caer hacia la FPP, la mala inversión no se ha limpiado todavía, porque el capital invertido no se puede reasignar rapidamente. Además, con una combinación de consumo-inversión no sostenible, los ingresos y gastos siguen reduciéndose y el nivel de actividad económica sigue cayendo. Ese movimiento de la fpp no es gratis, la economía no vuelve a su punto original, ya que durante el auge artificial las decisiones de inversión fueron erróneas por culpa del tipo de interés bajado artificialmente con la política monetaria expansiva y activa del Banco Central y sus cómplices bancarios. Por lo tanto, se inicia una Secondary Deflation con la caída de la economía hacia un punto interior con desempleo de todos los factores y con baja del nivel general de precios, hay deflacion. La inversión cae a IF y el consumo se reduce hasta CF. En el mercado de créditos, la oferta de crédito se contrae a S’’, el tipo de interés aumenta a r, los niveles de inversión y de consumo son muy inferiores a los que existían previamente a que el Banco Central y sus cómplices bajen el tipo de interés artificial. Se quiebra el triangulo de Hayek, ya que la política monetaria expansiva genera tensiones a ambos extremos del triángulo porque se reasignan recursos a las primeras etapas producto del crédito barato que da lugar a mala inversión en el extremo izquierdo, y hay sobreconsumo en el extremo derecho, por el desincentivo al ahorro presente. La hipotenusa del triángulo de Hayek se parte en dos, y da lugar a dos tramos incompletos de hipotenusa.

1.4) Explicar en forma muy detallada todas las diferencias entre 1.2 y 1.3, especialmente haciendo hincapié en el comportamiento del ahorro y la inversión, y todas las implicancias que ello tiene.

La diferencia del crecimiento genuino con el crecimiento artificial del boom & bust , es que el crecimiento genuino es sustentable y sostenible en el tiempo, ya que la baja de la tasa de interés natural responde al ahorro es genuino proveniente del cambio de las preferencias intertemporales del publico, que deciden ahorrar hoy para consumir mas el dia de mañana. Esta suba de ahorro genuino que financia correctamente a la inversión, permite que los empresarios reciban las señales correctas con la tasa natural, inviertan, y esas inversiones se materializan el dia de mañana en mayores ventas producto de que la gente ahorró para consumir mas en el futuro. En este caso la inversión esta en línea con el ahorro y con las preferencias intertemporales, mientras que el crecimiento impulsado por la política monetaria activa, expansiva y discrecional del Banco Central y sus cómplices banqueros, que bajan el tipo de interés, es artificial y no sustentable en el tiempo, ya que la inversión no está en línea con las preferencias intertemporales del publico, es decir la inversión no es igual al ahorro, y eso lleva a que las inversiones de los empresarios no se materialicen en mayores ventas a largo plazo, y que inexorablemente que a futuro impacte en la una crisis recesiva que viene a limpiar el desequilibrio generado por la mala inversión que estuvo en desequilibrio con el ahorro genuino, producto de la señal errónea indicada por el tipo de interés artificialmente bajo. Una economía si se la deja funcionar sin intervención, crece de manera sustentable y genuina. No hay boom auge artificial y bust recesión inflacionaria.

2) TEORÍA MONETARISTA DE LA INFLACIÓN:

Usted es presidente del BCRA y ejerce la política monetaria. Su interés es incentivar el nivel de actividad económica.

Contestar:

1.1) Para cada una de las dos situaciones decir si el Dinero es Neutral o No Neutral a corto y largo plazo? Sí; No; ¿Por qué? Explicar matemáticamente y analíticamente. Sin demostración matemática no será tenida en cuenta la respuesta.

1.2) ¿Qué diferencias (todas) hay entre la situación A y la situación B.¿Qué situación entre la A y la B es mejor para su objetivo de mejorar el nivel de actividad económica? Explicar detalladamente y demostrar matemáticamente donde corresponda. Plantear las curva de Phillips de corto y largo plazo para la situación A y la situación B, explicando las diferencias y las implicancias de las diferencias en cada uno de los dos casos.

Situación A :

Situación Inicial: Economía en pleno empleo.

Formación de Expectativas Inflacionarias: Pt * - Pt-1 * = q ( Pt-1 - P*t-1 )

Situación B :

Situación Inicial: Economía en pleno empleo.

Formación de Expectativas Inflacionarias: Pt * - Pt-1 * = q ( Pt-1 - P*t-1 )

1.1)

q = 1

q = 0

Situación A. El dinero es neutral a corto y largo plazo, el policy maker no genera efectos reales cuando aumenta la oferta monetaria porque q=1, y esto significa que el publico corrige a gran velocidad las expectativas de inflacion. Por lo tanto, el nivel de actividad economica no aumenta y el desempleo no baja, emitiendo solo se obtiene mas inflacion y ningún efecto economico real. La inflacion esperada es igual a la observada, no hay sorpresa inflacionaria. P=P*→ Xt=X*, Ut=U* y la curva de Philips Samuelson y Solow es vertical tanto en el corto como en el largo plazo.

El aumento del nivel de actividad economica por encima de la tasa de crecimiento del producto potencial depende de la diferencia entre lo que crece la oferta monetaria y lo que la gente espera que va a crecer la oferta monetaria.

gt = 1 (mt – E(mt/I t-1)) + ST1t

1+ab

Y la disminución de la tasa de desempleo con respecto a la tasa de desempleo natural, depende de la diferencia de lo que crece mt y lo que la gente espera que va a crecer mt.

1+ab

Las dos variables gt y Ut reales están afectadas por el error en la formación de expectativas de la tasa de crecimiento de la oferta monetaria. Y como la correccion de las expectativas es muy rapido y el error es cero, mt es igual a E(mt/It-1), las variables gt y Ut son cero. Osea que emitiendo no se logra aumentar Xt por encima de X*, no se logran efectos reales no hay sorpresa inflacionaria, no hay efectos reales.

t * - t-1 * = ( t-1 - t-1 *) → = 1 → * hasta que * = c

A diferencia de la situación A, en la Situación B, e l dinero no es neutral a corto plazo, el policy maker emitiendo genera efectos reales porque q=0, el proceso de corrección de expectativas de inflacion es muy lento, y por lo tanto mas tiempo lograra el policy maker generar sorpresa inflacionaria, aumentar el nivel de actividad economica por encima del producto potencial y bajar la tasa de desempleo por debajo de la natural, a cambio de inflacion. y la curva de Philips Samuelson y Solow tiene pendiente negativa. Hay efectos reales:P >P*→ Xt > X*, Ut<U*

Cuanto mas cercano a cero mas lento va a ser el proceso de corrección de expectativas de inflación, mas tiempo lograra el policy maker efectos reales con la expansión monetaria, a cambio de inflacion.t * - t-1* = ( t-1 -t-1 *) →= 0 → t * - t-1 * = 0

Pero a largo plazo, q no podrá mantenerse en cero para siempre, comenzara a acercarse mas a 1, las expectativas de inflacion por parte del publico son corregidas, poco a poco va desapareciendo la sorpresa inflacionaria a medida que el publico corrige sus expectativas en función de la inflacion del periodo anterior, y el dinero comienza a volverse cada vez mas neutral, hay menos intensidad de efectos reales, hasta que llega un punto donde la inflacion observada es igual a la inflacion esperada, el nivel de actividad economica y la tasa de desempleo vuelven a su punto de equilibrio original, pero la economía cuenta con una inflacion mas elevada. y la curva de Philips Samuelson y Solow se vuelve vertical.

La mejor situación para incentivar el nivel de actividad economica y disminuir el desempleo es la B. Las expectativas son adaptativas, los agentes economicos forman expectativas de inflación futura en función de la inflación pasada. En la situación B el coeficiente tita es cero, por lo tanto esto indica la velocidad con la cual se corrigen las expectativas de inflación va a ser mas lenta, y mas tiempo el BCRA lograra engañar al publico con sorpresa inflacionaria y generar efectos reales con la expansión monetaria, a cambio de inflación.

3) TEORÍA CUANTITATIVA DEL DINERO.

NADA SERÁ CONSIDERADO SIN TODO EL DESARROLLO MATEMÁTICO CORRESPONDIENTE.

EN TODOS LOS CASOS, A MEDIDA QUE SE DESARROLLAN LAS ECUACIONES HAY QUE EXPLICAR QUÉ ES CADA VARIABLE, Y QUÉ IMPLICANCIAS TIENE EN TODO SENTIDO ECONÓMICO

3.1) ¿Cuándo se levantan los supuestos de la Teoría Cuantitativa de la inflación, sus conclusiones monetarias y sus recomendaciones de política económica quedan anuladas o reforzadas?

Para levantar en supuesto de constancia del nivel de actividad y de variación de la velocidad de circulación del dinero, hay que diferenciar.

(dP/P) / (dX*/X*) = (M/X*P)d Vx* / (Vx*/X*P) dM Si tenemos en cuenta Vx*=PX*/M

Entonces (dP/P) + (dX*/X)= (dM/M) + (dVx*/Vx*)

Entonces (dP/P) = (dM/M) + (dVx*/Vx*) - (dX*/X)

La variación del nivel general de precios va a ser igual a la variación de la cantidad de dinero dM/M + la variación de la velocidad de la circulación dV*/V – la variación del nivel de producto dX*/X. Para visualizar como impacta la variación del nivel de producto, hay que dejar la variación de V constante

Supongo que (dVx*/Vx*) = 0

Entonces (dP/P) = (dM/M) - (dX*/X)

La tasa de crecimiento de la oferta monetaria es la tasa de la inflación más la tasa del crecimiento del producto real → P= M - X

Podemos observar que el aumento del producto amortigua el impacto inflasionario/deflasionario de la variación de la oferta monetaria. Ahora, si hay recesión y el producto cae hecha nafta al fuego inflacionario provocado por la emisión monetaria. Es decir, si se aumenta la oferta monetaria mas de lo que aumenta el nivel de actividad habrá inflación, y si el producto cae, la inflación va a profundizarse mucho mas

Por otro lado, para visualizar como impacta la variación de la velocidad de circulación de dinero, hay que dejar que el nivel de producto sea constante. La inflación resulta ser igual a la variación de la oferta monetaria más la variación de la velocidad de circulación del dinero. Una disminución de V amortigua el efecto inflasionario de M.

Si supongo (dX*/X) = 0 entonces (dP/P) = (dM/M) + (dVx*/Vx*)

entonces P= M + V

Una vez que levantamos estos supuestos de constancia, las recomendaciones de la teoría cuantitativa de tener cuidado con la oferta monetaria quedan REFORZADAS. Para que la inflación sea cero, la oferta monetaria debe aumentar a la par que el nivel de actividad economica, y solamente se puede emitir lo que caiga la velocidad de circulación del dinero ó contraer la oferta monetaria exactamente lo que aumento V. Para la oferta monetaria hay que observar que pasa con X y que pasa con V.

3.2) Demostrar matemáticamente como juegan la demanda de dinero y el nivel de actividad en materia inflacionaria.

La demanda de dinero en el corto plazo va a estar relacionada positivamente con el stock de riqueza, volumen de transacciones y de su renta, XP engloba estas tres variables. Se supone que en el corto plazo la relacion de estas tres variables con la demanda va a ser constante, no se alterara. Demanda de dinero del individuo “i” → Mdi = k* x XPi. Sumando la demanda de dinero de todos los individuos i, se llega a la demanda de dinero agregada. MD = k* x XP. La demanda de dinero siempre es igual a la oferta monetaria. MD =M S =M. La velocidad de circulación del dinero V (es la velocidad en que la gente se saca el dinero de encima) por lo tanto es la inversa de la demanda de dinero. Un aumento de la demanda de dinero es una caida de la velocidad de circulación de dinero, es decir que en el fondo 1/V es Md. . Un aumento de la velocidad del dinero potencia el efecto inflasionario de la oferta monetaria, hecha fuego, y una disminución de la velocidad amortigua el efecto inflasionario de la oferta monetaria.

Si (dX*/X) = 0 entonces (dP/P) = (dM/M) + (dVx*/Vx*)

entonces P= M + V

El cuando al nivel de actividad, el aumento del producto amortigua el impacto inflasionario de la variación de la oferta monetaria. Si el producto cae hecha nafta al fuego inflacionario provocado por la emisión monetaria. Es decir, si se aumenta la oferta monetaria mas de lo que aumenta el nivel de actividad habrá inflación, y si el producto cae, la inflación va a profundizarse mucho mas

Si (dVx*/Vx*) = 0

Entonces (dP/P) = (dM/M) - (dX*/X)

La tasa de crecimiento de la oferta monetaria es la tasa de la inflación más la tasa del crecimiento del producto real → P= M - X

4) POLÍTICA MONETARIA

NADA SERÁ CONSIDERADO SIN TODO EL DESARROLLO MATEMÁTICO CORRESPONDIENTE.

EN TODOS LOS CASOS, A MEDIDA QUE SE DESARROLLAN LAS ECUACIONES HAY QUE EXPLICAR QUÉ ES CADA VARIABLE, Y QUÉ IMPLICANCIAS TIENE EN TODO SENTIDO ECONÓMICO

El Banco Central que preside tiene un objetivo dual para su política monetaria: le interesa el producto y la inflación.

Las reglas son sencillas:

el producto siempre tiene que crecer a la tasa de crecimiento del producto potencial.

la inflación observada tiene que ser la misma que la inflación objetivo, que se fija en 0%.

- La tasa de crecimiento del producto tiene la especificación: yt = yt-1 + mt + t

- La regla de política monetaria es sencilla: el crecimiento de la oferta depende de la tasa de crecimiento del producto del período anterior. Hay expectativas racionales de parte del público.

¿Qué tipo de política monetaria recomienda y Por qué?

Explicar con matemática. Sin matemática no será considerada la respuesta.

También sustente su recomendación con explicación económica.

Recomiendo una política monetaria Moderna en base a reglas NO activista. Con el objetivo dual, el gobierno tendrá como objetivo minimizar las varianzas de la tasa de crecimiento del producto yt en torno del potencial yt* y de los precios pt en torno de la variación

elegida p*. Lt = (yt – y*)2 + (pt – pt*)2

Lt = 2y* + 2p*

Los precios y el nivel de actividad están relacionados a través de una función de demanda

Pt = mt – yt + v (la dif entre la tasa de oferta y la tasa del producto mas un termino estocastico) → sustituyendo mt = g yt-1 en Pt = mt – yt + v → Pt = g yt-1 – yt + v

Se puede deducir que la varianza de los precios está relacionada con la varianza de la renta real: 2p* = (g2 +1) 2y* (suponiendo p e y constante) a partir de la varianza del producto 2y* = 2u / 1- 2 y la varianza de los precios 2p* = (g2 +1) 2y* la función objetivo de minimización queda: L’t= (g2 +1) 2u

1- 2

Con objetivo dual, el coeficiente g vuelve a aparecer en la función de perdida, el dinero ya no es neutral. La regla optima para minimizar la función de perdida es hacer G=0. Cuando

la variabilidad de los precios es un objetivo, una regla de política monetaria fija no activista ya no es indiferente sino que es superior a las reglas activistas, ya que si bien ambas son ineficaces para estabilizar la producción, la regla activista puede desestabilizar los precios y crezcan. Es por eso que Friedmann propone una tasa de crecimiento fija.